Для производственных предприятий наиболее важным фактором при анализе финансово-экономической деятельности является оценка отдачи вложенных инвестиций. Основные фонды организации являются внеоборотными активами, т. е. средства, вложенные в их покупку, будут возвращаться поэтапно, в течение нескольких циклов производства. Соответственно, чем они эффективнее используются, тем быстрее предприятие возвращает вложенные собственные или заемные финансовые ресурсы. Учредители, кредитные организации, собственники при оценке деятельности предприятия рассматривают показатели, характеризующие основные фонды. К ним относят фондоотдачу, фондорентабельность, фондовооруженность и фондоемкость.

Характеристика коэффициента фондоотдачи

Для расчета коэффициента «фондоотдача» формула применяется единая, расчетные значения математических составляющих могут корректироваться в зависимости от целей расчета показателя. Основным правилом для корректного анализа окупаемости инвестиций является отслеживание динамики полученного значения. Для сравнения может применяться базисная величина, взятая за единый положительный уровень для конкретного предприятия, или сопоставляются показатели текущего календарного периода с предыдущим. Также обязательным условием объективности полученного коэффициента являются применяемые при расчете единицы измерения; они не должны меняться в сопоставляемых периодах (чаще всего это тысяча руб.). Порядок расчета показателя «фондоотдача» - формула вычисления данного коэффициента - подразумевает, что он относится к значениям, характеризующим оборачиваемость внеоборотных активов. Аналогичным образом рассчитывается скорость возобновления, товарно-материальных ценностей, дебиторской задолженности, МБП, прочих видов активов, участвующих в производственном процессе.

Факторы, влияющие на фондоотдачу

На значение коэффициента, который обозначает уровень оборачиваемости ОПФ, оказывает существенное влияние ряд факторов:

- Объем продукции, реализованной в определенном периоде (в некоторых случаях учитывается показатель произведенной, выпущенной продукции).

- Производительность основной активной части оборудования.

- Уменьшение времени простоев, сокращенных рабочих смен, дней.

- Уровень технического совершенства оборудования и машин.

- Структура ОПФ.

- Уровень загруженности оборудования.

- Повышение производительности труда и внеоборотных активов.

Формула расчета фондоотдачи

Коэффициент рассчитывается как отношение выпущенной, произведенной (реализованной) продукции предприятия к стоимости ОПФ, в результате получается показатель, которой обозначает, сколько продукции произведено (продано) на единицу вложенных в ОФ средств. Давайте рассмотрим обобщенный расчет показателя «фондоотдача». Формула расчета имеет следующий вид: Фо = Впр/Соф, где Фо - общая фондоотдача; Впр - выпущенная продукция за выбранный период; Соф - стоимость основных производственных фондов. Данный вариант расчета применяется для получения обобщенного показателя, который необходимо рассчитывать по всем производственным подразделениям, в противном случае придется конкретизировать элементы числителя и знаменателя.

Корректировка знаменателя

Формула фондоотдачи в знаменателе содержит такое значение, как стоимость основных средств. Для получения корректного показателя значения числителя и знаменателя должны отражать фактические расчетные данные. Стоимость основных средств можно рассчитать следующим образом: ОСср = ОСн + ОСк/2, т. е. балансовая стоимость ОПФ на начало периода суммируется с данными на конец периода, затем полученное значение делится на 2 (для получения среднеарифметического показателя). Расширить и конкретизировать это число можно, включив в расчет стоимость приобретенных за период ОС, выбывших в результате реализации или полного износа. Так же показатель меняется в случае переоценки фондов. Многие аналитики предпочитают использовать значение остаточной стоимости ОС - его можно определить как разницу между балансовой ценой на определенный момент (счет 01 в балансе) и суммой амортизации ОС (балансовый счет 02), начисленной за весь период эксплуатации.

При учете структуры ОПФ в формулу для расчета фондоотдачи берутся только активные (участвующие в процессе производства) ОС, т. е. станки, машины, оборудование, в зависимости от специализации предприятия. Из общей стоимости отнимаются фонды предприятия, находящиеся на резервации, сданные в аренду, модернизируемые и не эксплуатируемые в течение анализируемого периода. В составе ОС необходимо учесть арендованные или находящиеся в лизинге единицы оборудования. Они могут отражаться на забалансовых счетах, поэтому их стоимость не попадает на 01 счет, что влияет на получение некорректных данных при анализе такого показателя, как фондоотдача. Формула, вернее ее знаменатель, должен быть увеличен на стоимость имущества, находящегося в лизинге.

Корректировка числителя

Объем продукции, выпущенной в анализируемом периоде, обязательно корректируется на сумму налогов, т. е. из общего объема проданного товара отнимается НДС и уплаченные суммы акцизов. Реализованная продукция в суммовом выражении индексируется на уровень инфляции для получения сопоставимых показателей. Возможно для расчета фондоотдачи применять средние договорные цены на реализованную продукцию.

Для расчета коэффициента фондоотдача (формула общего вида была рассмотрена выше) объем продукции, выпущенной за определенный период, можно структурировать по подразделениям, по видам товара. В этом случае показатели объема выпуска должны соотноситься со стоимостью ОС, занятых при производстве конкретного вида продукции.

Анализ показателя фондоотдачи

Коэффициент, полученный при расчете фондоотдачи, анализируется сопоставлением с аналогичными данными, полученными в других периодах, или с уровнем планового показателя. Динамика значений покажет увеличение или уменьшение эффективности эксплуатации ОПФ. Положительная динамика говорит о грамотном использовании основных фондов, что ведет к увеличению производства продукции, и, следовательно, продаж (в случае стабильного уровня спроса). Понижение расчетного уровня показателя фондоотдачи не всегда является отрицательным моментом деятельности предприятия. Поэтому рекомендуется тщательно взвесить все факторы, влияющие на его значение. Для роста фондоотдачи, если это объективно необходимо, применяется несколько способов.

Способы повышения фондоотдачи

Для увеличения коэффициента фондоотдачи необходимо повысить эффективность функционирования ОС при текущих показателях реализации. Существуют следующие способы:

- Уменьшение простоев оборудования за счет организации нескольких рабочих смен.

- Стимулирование персонала - вводится прямая зависимость заработной платы от выпуска продукции.

- Повышение технического уровня персонала - даст возможность избежать простоев за счет уменьшения количества и времени ремонтов.

- Модернизация оборудования, ввод в эксплуатацию более технологичных машин.

- Реализация законсервированного оборудования, списание станков с высоким уровнем физического износа или морально устаревших.

Данные методы позволят поэтапно увеличить экономический результат от инвестирования финансовых потоков в основные производственные фонды, не урезая при этом

Фондоотдача (укр. фондовіддача, англ. output/capital ratio) - объём валовой или товарной продукции по отношению к стоимости основных фондов предприятия. В СССР применялся как один из основных показателей экономической эффективности использования основных фондов .Фондоотдача показывает, сколько продукции производит предприятие на каждую вложенную единицу стоимости основных фондов.

Многие источники, при сохранении идеологии показателя, тем не менее, приводят несколько иные определения показателя фондоотдачи. Также у разных авторов различаются и формулы расчета фондоотдачи. Поэтому ниже приводятся несколько вариантов формулы расчета фондоотдачи с комментариями. Также, для полноты понимания сути показателя, ознакомьтесь с содержанием статьи "Фондоемкость ".

Дополнительное определение .

Фондоотдача (укр. фондовіддача, англ. output/capital ratio) - показатель эффективности использования основных средств, который, определяется как отношение выпуска продукции (валовой, товарной, чистой) к среднегодовой стоимости основных фондов (основных производственных фондов, фондов с помощью которых произведена эта продукция).

Как видно из самого определения, различные авторы используют три варианта числителя в формуле и три варианта знаменателя в различных комбинациях. Таким образом, можно получить девять различных значений показателя. Тем не менее, большинство источников определяет показатель фондооотдачи как отношение произведенной товарной продукции к среднегодовой стоимости всех основных фондов предприятия .

Изначальная идея расчета показателя заключается в том, что фондоотдача характеризует эффективность использования всех основных фондов предприятия. То есть этот показатель можно сопоставлять с амортизацией основных средств, рентабельностью продукции и др. и на основании этого делать выводы об эффективности работы предприятия. Базовой проверяемой цифрой должно стать сравнение объема выпущенной продукции по отношению к стоимости задействованных основных фондов предприятия. После этого необходимо определить объем чистой прибыли, полученной предприятием и сопоставить его, как минимум с амортизационными отчислениями. Амортизация должна быть меньше полученной прибыли.

Данный анализ может быть важен при принятии решения о покупке оборудования. В этом случае прибыль от использования оборудования в условиях конкретного бизнеса за нормативный период эксплуатации должна превышать затраты на приобретение. Если данное условие (проверка на эффективность через показатель фондоотдачи) выполняется, то дальше делаются проверки на эффективность вложений с точки зрения отдачи на вложенный капитал (ROI) .

Формула вычисления показателя Фондоотдача

Основная формула .

Фондоотдача = Произведенная Товарная Продукция / Первоначальная стоимость Основных Фондов

Поскольку для расчета фондоотдачи нас интересует выпущенная продукция по отношению к вложенным средствам, то во внимание принимается именно первоначальная стоимость основных фондов.

Необходимо заметить, что многие авторы расходятся во мнении по поводу как числителя, так и знаменателя формулы расчета фондоотдачи (укр. фондовіддачі).

Дополнительные формулы .

Фондоотдача = Товарная продукция / ((Основные фонды на начало периода + Основные фонды на конец периода) / 2)

Поскольку основные фонды предприятия не находятся в неизменном состоянии, то указанная формула вычисления фондоотдачи учитывает их изменение между отчетными датами баланса. Фактически, в знаменателе находится среднее арифметическое.

Фондоотдача = Годовой выпуск продукции / Среднегодовая стоимость основных фондов

В данной формуле в числителе вместо значения объема выпущенной товарной продукции указан годовой выпуск продукции. Данная замена, казалось бы, не меняет смысл самого показателя, однако его числовое значение может изменяиться радикально. Дело в том, что показатель "товарная продукция" рассчитывается в условных внутренних ценах, которые "желает" предприятие. Когда мы говорим просто о выпуске продукции, то предполагаем цены конкретных сделок, по которым продукция предприятия фактически продается. Таким образом, значение показателя фондоотдачи, вычисленного по разным формулам, может быть различным для одного и того же предприятия. Пугаться этого не следует - смысл расчета данного показателя заключается не в определении его конкретного текущего значения, а в сравнении его динамики для одного и того же предприятия за разные периоды или сравнении его значения у разных предприятий одной отрасли в один и тот же период (бенчмаркинг) (см. ниже).

Комментарии по применению показателя Фондоотдача

(укр. фондовіддача, англ. output/capital ratio)

.

| Показатель фондоотдачи применяется при анализе эффективности использования основных фондов. Обратным показателем к показателю фондоотдачи (укр. фондовіддачі, англ. output/capital ratio) является показатель фондоемкости.

В "нормальных условиях" фондоотдача должна иметь тенденцию к увеличению | Показник фондовіддачі застосовується при аналізі ефективності використання основних фондів. Зворотним показником до показника фондовіддачі є показник фондоємності.

За нормальних умов фондовіддача повинна мати тенденцію до збільшення. |

| Поскольку формула учитывает все основные фонды предприятия, то необходимо помнить, что на итоговое значение показателя фондоотдачи могут повлиять

:

| Оскільки формула враховує всі основні фонди підприємства, то необхідно пам"ятати, що на підсумкове значення показника фондовіддачі можуть вплинути

:

|

|

|

Таким образом, из-за значительной вариативности показателя под влиянием причин, находящихся "вне производства", а также возможности колебания показателя фондоотдачи под влиянием производственных факторов, при анализе обязательно необходимо учитывать влияние причин, изложенных выше. так, например, на предприятии с высоким уровнем износа основных производственных фондов, ввод в эксплуатацию крупной современной информационной системы способно оказать существенное отрицательное влияние на показатель фондоотдачи и без анализа причин привести к неправильным выводам.

Тем не менее, для сравнения эффективности организации производства и бизнеса на предприятиях одной отрасли показатель фондоотдачи может быть весьма полезен. А при условии сравнения "однотипных" производств может быть применена формула расчета через натуральные показатели. Таким образом, предприятие может провести собственный бенчмаркинг по отношению к конкурентам, используя лишь открытые статистические данные и данные официально опубликованной финансовой отчетности.

Для сопоставления фондоотдачи по натуральным показателям (например, производство кирпича, бетона, щебня, зерна и другой однородной продукции) можно использовать следующую формулу фондоотдачи:

Фондоотдача = Производство в натуральном выражении / Среднегодовая стоимость основных фондов

| При работе с показателем фондоотдачи необходимо помнить, что он не учитывает, например, изменение качества продукции. Поэтому причины его колебаний всегда должны быть учтены для оценки результатов анализа. | При роботі з показником фондовіддачі необхідно пам"ятати, що він не враховує, наприклад, зміни якості продукції. Тому причини його коливань завжди повинні бути враховані для оцінки результатів аналізу. |

При анализе изменения показателя фондоотдачи необходимо проанализировать:

| При аналізі зміни показника фондовіддачі необхідно проаналізувати:

|

| Повышение фондоотдачи

можно достигнуть за счет:

| Підвищення фондовіддачі

можна досягти за рахунок:

|

|

|

| Если внимательно проанализировать экономическую суть показателя фондоотдачи, можно прийти к выводу, что он неразрывно связан с показателем производительности труда. Поэтому при оценке целесообразности инвестиций в увеличение основных фондов всегда необходимо принимать во внимание изменение производительности труда | Якщо уважно проаналізувати економічну суть показника фондовіддачі, можна дійти висновку, що він нерозривно пов"язаний з показником продуктивності праці. Тому при оцінці доцільності інвестицій у збільшення основних фондів завжди необхідно брати до уваги зміну продуктивності праці. |

Показатель Фондоотдача (укр. фондовіддача, англ. output/capital ratio) в СССР

Если говорить о практическом применении показателя фондоотдачи, то еще одним "подводным камнем" может служить тот факт, что по старым "советским" методикам к расчету показателя фондоотдачи принималась балансовая стоимость основных фондов без вычета износа. Это делалось для целей государственной статистики, чтобы в дальнейшем провести перерасчет показателя в сопоставимых ценах. Разумеется, в нынешних условиях данная методика расчета фондоотдачи не имеет особого экономического смысла, но при оценке данных государственной статистики СССР это следует учесть.Кроме того, поскольку в "советское время" падение показателя фондоотдачи было категорически недопустимо, плановый объем производства продукции определялся произведением объема основных фондов на коэффициент фондоотдачи. Но если посмотреть "правде в глаза", то и в СССР наблюдались значительные колебания уровня фондоотдачи, как связанные с циклическими процессами, так и наличием крупных капиталовложений. Например до 1959 года коэффициент фондоотдачи имел постоянную тенденцию к росту, а в период 1961-65 наблюдалось падение. С 1966 по 1970 год показатель фондоотдачи существенно не изменялся, а в дальнейшем, начиная с 1971 года даже испытал падение. В 1985г. фондоотдача в СССР сократилась на 14 % по отношению к уровню 1980 г.

Показатель фондоотдачи (укр. фондовіддача, англ. output/capital ratio) является сильно вариативным для различных отраслей и зависит от структуры и особенностей производства. По состоянию на 1975 г. в СССР средний показатель фондоотдачи составлял 0,45 (в фактических ценах), в промышленном производстве – 0,5, в сельском хозяйстве – 0,36, на транспорте и в связи – 0,13, в строительстве – 1,18.

В статье мы рассмотрим показатель фондоотдачи основных производственных фондов, а также формулу расчета для инвестиционного проекта.

Фондоотдача. Определение

Фондоотдача (англ . Fixed assets turnover ratio ) – это финансовый показатель, который показывает интенсивность и результативность использования основных средств. Коэффициент фондоотдачи используется для анализа финансового состояния предприятия и показывает эффективность управления фондами предприятия при анализе его динамики.

Формула расчета коэффициента фондоотдачи основных фондов

Коэффициент фондоотдачи показывает – сколько было продано (произведено) продукции на единицу производственных фондов. Формула расчета имеет следующий вид:

Для оценки эффективности управления производственными фондами компании используются такие показатели: , .

Нормативное значение

Коэффициент фондоотдачи не имеет единого нормативного значения. Для каждого предприятия определяются свои допустимые уровни оборачиваемости производственных фондов. Анализ фондоотдачи проводится в динамике за несколько лет, что позволяет оценить характер тенденции.

| Динамика коэффициента фондоотдачи | Финансовое состояние предприятия |

| К фонд ↘ | Снижение финансовой устойчивости предприятия и эффективности использования производственных фондов и мощностей. |

| К фонд ↗ | Рост финансовой устойчивости за счет повышение эффективности и результативности использования производственных фондов. |

| К фонд ≥ К * фонд | Превышение показателя над среднеотраслевыми значениями коэффициента показывают рост конкурентоспособности предприятия. |

| К фонд < К * фонд | Фондоотдача предприятия ниже среднеотраслевых значений коэффициента. Это является индикатором снижения конкурентоспособности предприятия. |

Пример расчета фондоотдачи

Факторный анализ фондоотдачи

Для определения силы влияния различных экономических факторов на уровень фондоотдачи на практике применяют факторный анализ. Рассмотрим двухфакторную, четырехфакторную и семифакторную модель фондоотдачи.

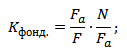

Двухфакторная модель фондоотдачи

Двухфакторная модель показывает, как на величину коэффициента фондоотдачи влияет структура производственных фондов.

где:

где:

F a – активная часть основных производственных фондов;

N – объем выпускаемой и реализуемой продукции предприятия;

F – основные производственные фонды.

Семифакторная модель фондоотдачи

Модель позволяет сделать оценку степени взаимодействия между уровнем фондоотдачи предприятия и семи факторов: структуры основных производственных фондов, структуры машин и оборудования в активных фондах, сменностью работы станков и оборудования, средней стоимостью единицы оборудования, продолжительность машино-смены, эффективность работы оборудования. Формула имеет следующий вид:

F маш – средняя стоимость действующих машин и станков;

Т

см – количество смен работы машин;

с – средняя стоимость оборудования;

Q

д – количество станков и машин;

I – длительность рассматриваемого периода;

Т ч – количество отработанных часов машинами и станками.

Четырехфакторная модель фондоотдачи

Данная модель позволяет определить характер взаимодействия между уровнем фондоотдачи предприятия и уровнем специализации, коэффициентом средней мощности предприятия, структуры основных производственных фондов и оборачиваемости активной части производственных фондов.

где:

N oc – основная продукция компании;

W – среднегодовая мощность предприятия.

Управление фондоотдачей предприятия

Управление фондоотдачей происходит на основе управления выручкой и размером основных производственных фондов предприятия. Повышение фондоотдачи предприятие может быть на основе следующих факторов:

- Увеличить производительность труда и оборудования.

- Увеличить загрузку оборудования.

- Произвести автоматизацию производства.

- Внедрить новые технологии и инновации в производство и выпуск продукции.

- Развивать дистрибьюторскую сеть покупателей.

- Повышать качество и конкурентоспособность продукции.

Основные средства и специфика их эксплуатации фирмой имеют глобальное значение для общего развития. Улучшение качества данных элементов станет оптимальным решением проблем и трудностей производства: повышение объема продуктов, которые выпускаются посредством применения оборудования, сокращение издержек, применяемых для формирования себестоимости производства, повышение производительности труда.

Такие перемены призваны оказать колоссальное влияние на рентабельность капитала, в итоге – на прибыльность деятельности. Чтобы эти цели превратились в реальность, фирмы должны на регулярной основе проводить аналитические исследования применения фондов путем расчета общих коэффициентов, в частности – фондоотдачи.

Фондоотдача показывает уровень, на котором происходит в рамках предприятия оборачиваемость основных средств. Благодаря данному показателю определяется эффективность их применения в процессе производства.

Фондоотдача — показатель эффективности основных фондов

Влияние различных факторов на показатель фондоотдачи

На успех функционирования фирмы оказывает влияние ряд факторов, фондоотдача – первый из них. Но и она находится под воздействием различных параметров, таких как:

- вооружение и реконструкция;

- совершенное применение прилагающихся мощностей;

- сокращение стоимости единицы мощности;

- перемены в структуре фондов;

- факторы развития на рынке;

- качество предлагаемых товаров.

От данных явлений имеет зависимость прибыльность деятельности компании.

Проведение расчетных действий

Этот показатель может применяться на разных экономических уровнях. Фондоотдача демонстрирует одни и те же явления, в частности – эффективность изготовления, в отношении применяемого капитала, но вот расчеты проводятся в разных масштабах:

- уровень компании;

- уровень отрасли.

В первом случае применяется объем произведенного продукта. Во втором – выпуск в рамках экономической позиции страны (ВВП). На обоих уровнях есть различия в проводимых расчетных действиях, тем не менее показатель является общим и характеризует одно и то же явление.

Обратите внимание: основная задача показателя – демонстрировать объем и стоимость продукта, который приходится на единицу (рубль).

Формула фондоотдачи выглядит так.

ОПРЕДЕЛЕНИЕ

Фондоотдача является финансовым показателем, который отражает результативность и интенсивность использования основных средств. Формула фондоотдачи применяется в компаниях при анализе ее финансового состояния, показывая эффективность управления фондами в их динамике.

Для расчета фондоотдачи могут использоваться данные бухгалтерского баланса компании. Единицей измерения фондоотдачи являются рубли.

Формула фондоотдачи и коэффициент фондоотдачи показывают, сколько товара реализовано (выпущено) на единицу производственных фондов. Формула расчета имеет следующий вид:

Кф=Вп/ОСнг

где Кф – коэффициент фондоотдачи (руб.),

ОСнг – основные средства на начало года (среднегодовая стоимость в рублях),

Вп – выручка от продаж (руб.).

Показатель фондоотдачи – величина, обратная фондоемкости, поэтому ее можно найти по следующей формуле:

Кф=1/Фондоемкость

Коэффициент фондоотдачи не нормируется, для каждой компании руководство определяет собственные уровни допустимой оборачиваемости производственных фондов. Фондоотдачу необходимо анализировать за несколько лет в динамике для оценки характера тенденции.

Формула фондоотдачи по бухгалтерскому балансу

При расчете фондоотдачи нужно воспользоваться двумя формами бухгалтерского учета:

- Бухгалтерским балансом, именуемым формой №1;

- Отчетом о финансовых результатах (отчетом о прибылях и убытках), именуемым формой № 2.

Величина выручки берется из отчета о финансовых результатах, а стоимость основных фондов рассчитывается по данным бухгалтерского баланса. Формула фондоотдачи по бухгалтерскому балансу:

Ф = (стр. 2110/стр. 1150)*100%

гдеФ – фондоотдача (в процентах);

стр. 2110 – выручка из отчета о финансовых результатах (в рублях);

стр. 1150 – основные средства, рассчитанные по бухгалтерскому балансу (в рублях).

Для получения более точного результата определяется среднегодовая величина основных фондов путем сложения показателей строки 1150 бухгалтерского балансаначала и конца периода и деления их на 2.

При расчетах вместо выручки часто используется прибыль от продаж, при этом в формулу фондоотдачи вместо строки 2110 (ОФР) подставляется строка 2200 (ОФР).

Что показывает формула фондоотдачи

Фондоотдача является базовым показателем оборачиваемости, отражая эффективность деятельности компании и фактический (потенциальный) объем денежных средств в ответ на вложения финансов.

Проще говоря, фондоотдача отражает, сколько рублей дохода будет приходиться на каждый рубль стоимости основных фондов.

Большинство предприятий рассматривают показатель фондоотдачи в динамике, проводя расчет за несколько периодов. Это дает возможность с более высокой точностью оценить картину результативности. Если стоимость основных фондов резко увеличивается (например, запускается новый цех), то показатель фондоотдачи может резко уменьшиться. По этой причине рекомендуется провести анализ остальных характеристик, которые связаны с использованием имущества компании и ее прибылью.

При оценке эффективности управленияфондами производства требуется использование такими показателями:

- Фондоотдача,

- ресурсоемкость,

- ресурсоотдача,

- материалоемкость.

В целом, увеличение количества основных фондов в динамике приводит к росту фондоотдачи, что показывает рост интенсивности использования основных фондов.

Управление фондоотдачей

Управлять фондоотдачей можно на основе управления размерами основных фондов производства и выручкой компании.

Увеличение фондоотдачи достигается путем проведения следующих мероприятий:

- Увеличение производительности труда и оборудования,

- Проведение автоматизации производства;

- Увеличение загрузки оборудования;

- Развитие дистрибьюторской сети;

- Повышение качества и конкурентоспособности товара;

- Внедрение в производственный процесс новых технологий и инноваций.

Примеры решения задач

ПРИМЕР 1

| Задание | Компания имеет следующие показатели по работе за текущий отчетный период:

Цена единицы продукции (Р) – 15 рублей, Объем производства (Q) – 153690 штук, Стоимость основных средств на начало 2016 года –116000 рублей, Стоимость основных средств на конец 2016 года –140000 рублей. Найти фондоотдачу. |

| Решение | Выручку определим путем умножения цены произведенной продукции на выпущенное количество:

Вп=15369*15=230535 рублей Стоимость основных фондоврассчитаем по следующей формуле: ОС=(ОСнг+ОСкг)/2 Где ОС – среднегодовая стоимость ОС, ОСнг – ОС на начало периода, ОСкг – ОС на конец периода. ОС = (116000+140000)/2=128000 рублей. Фондоотдачу мы можем определить по следующей формуле: |