Четыре раза в год АО вправе выплачивать дивиденды (по окончании I квартала, полугодия, 9 месяцев и года). Такой порядок действует с 30 сентября 2002 года (Федеральный закон от 31 октября 2002 г. № 134-ФЗ). Как бухгалтеру рассчитать сумму, причитающуюся акционерам общества?

Формула расчета дивидендов

Решение о выплате дивидендов принимает общее собрание акционеров по рекомендации совета директоров. Их размер устанавливается исходя из суммы прибыли, направляемой на выплату доходов и может быть больше рекомендованного советом директоров.

Прибыль распределяется между акционерами пропорционально числу и виду принадлежащих им акций (обыкновенные или привилегированные). Размер дивиденда по привилегированным акциям указывается в уставе организации в твердой денежной сумме или в процентах к номинальной стоимости акций. Сумму дивиденда по обыкновенным акциям рассчитывается по формуле:

Пример

ЗАО «Актив» получило чистую прибыль за отчетный год в сумме 60 000 руб. Уставный капитал «Актива» состоит из 1000 обыкновенных и 50 привилегированных акций. Номинальная стоимость каждой акции – 1000 руб.

Согласно уставу «Актива», по привилегированным акциям дивиденды выплачиваются в размере 20% их номинальной стоимости.

Акции распределены между акционерами так:

- К.Б. Яковлев – 500 обыкновенных акций;

- А.Н. Сомов – 30 привилегированных акций и 200 обыкновенных акций;

- А.А. Ломакин – 20 привилегированных акций;

- С.С. Петров – 300 обыкновенных акций.

По одной привилегированной акции дивиденды начисляются в сумме:

1000 руб. × 20% = 200 руб.

Общая сумма дивидендов по привилегированным акциям составит:

200 руб. × 50 шт. = 10 000 руб.

По одной обыкновенной акции дивиденды начисляются в сумме:

(60 000 руб. − 10 000 руб.) : 1000 шт. = 50 руб.

Акционеры имеют право на получение дивидендов в сумме:

- К.Б. Яковлев – 25 000 руб. (50 руб. × 500 шт.);

- А.Н. Сомов – 16 000 руб. (200 руб. × 30 шт. + 50 руб. × 200 шт.);

- А.А. Ломакин – 4000 руб. (200 руб. × 20 шт.);

- С.С. Петров – 15 000 руб. (50 руб. × 300 шт.).

Согласно МСФО IAS 33 компании, обыкновенные акции которых обращаются на открытом рынке (биржевом или внебиржевом), обязаны раскрывать информацию о прибыли на акцию, т.е рассчитывать и показывать в отчетности так называемый показатель EPS (earnings per share). Различают два показателя: 1) базовая прибыль на акцию (basic EPS) и 2) разводнённая прибыль на акцию (diluted EPS). Данная статья посвящена рассмотрению базовой прибыли на акцию — формула, техника расчетов и примеры решения задач из экзаменов ACCA (как Дипифр, так и бумаги F7). описан в следующей статье.

Формула расчета базовой прибыли на акцию

Базовая EPS показывает, какая величина чистой прибыли за период приходится на одну обыкновенную акцию в обращении. Это относительный показатель прибыльности, который в отличие от абсолютной величины чистой прибыли считается более надёжным индикатором успешности компании. Стандарт МСФО IAS 33 «Прибыль на акцию» был введен в действие с целью унифицировать практику расчета показателя EPS.

В самом простом случае формула EPS выглядит так:

EPS = Чистая прибыль за период/Количество обыкновенных акций, где

- в числителе формулы — чистая (посленалоговая) прибыль, на которую имеют право держатели обыкновенных акций

- в знаменателе формулы — средневзвешенное количество обыкновенных акций за отчетный период (год).

Для России, где структура капитала большинства компаний является довольно простой и состоит только из обыкновенных акций, расчет прибыли на акцию не вызывает больших сложностей. Однако, в западной практике, где существуют разные типы привилегированных акций и где обычной практикой являются выпуск на рынок и выкуп с рынка обыкновенных акций, расчет базовой EPS является более сложным упражнением.

Какую прибыль надо брать для расчета базовой EPS? Числитель формулы.

Во-первых, это чистая (=посленалоговая) прибыль, во-вторых, это прибыль, приходящаяся на долю держателей обыкновенных акций.

Чтобы найти величину прибыли для расчета базовой EPS, из величины чистой прибыли необходимо исключить дивиденды по привилегированным акциям. В общем случае, привилегированные акции — это финансовые инструменты, не обладающие правом голоса, но обладающие определёнными привилегиями: а) дивиденды по ним являются фиксированной суммой, а не долей в прибыли как у обыкновенных акционеров; б) в случае банкротства владельцы таких акций имеют преимущество над обыкновенными акционерами при возмещении убытков. По сути привилегированная акция это нечто среднее между обыкновенной акцией и облигацией.

Не знаю, будет ли такое на экзамене, но в западной практике различают два типа привилегированных акций:

- кумулятивные привилегированные акции (по ним невыплаченные дивиденды накапливаются и выплачиваются впоследствии)

- некумулятивные привилегированные акции (дивиденды теряются, не накапливается в случае невыплаты)

В первом случае дивиденды должны быть выплачены в любом случае, поэтому они вычитаются из величины прибыли для расчета EPS вне зависимости от того, объявлены они или нет. По некумулятивным привилегированным акциям дивиденды уменьшают величину прибыли в числителе формулы EPS только в том случае, если они были объявлены.

Расчет средневзвешенного количества акций — коэффициент эмиссии. Знаменатель формулы.

Самое сложное в задачах на расчет прибыли на акцию – это определение знаменателя в формуле EPS. Средневзвешенное количество акций за период может увеличиться в течение периода в результате эмиссии (выпуска) новых обыкновенных акций. Выкуп акций с рынка наоборот приводит к уменьшению этой величины.

Рассмотрим следующие варианты эмиссии акций:

- эмиссия по рыночной цене — простая ;

- эмиссия без возмещения их стоимости — льготная* ;

- эмиссия с частичным возмещением их стоимости – выпуск прав .

В всех трех случаях на момент эмиссии произойдет падение прибыли на акцию, потому что знаменатель формулы увеличится.

В данной статье я использую метод расчета средневзвешенного количества акций через коэффициенты эмиссии для всех трех вариантов. Внешне этот метод кажется непохожим на тот, который прописан в стандарте и есть в учебниках. Однако, математически это абсолютно тот же метод расчета, который даёт правильный результат.

1. Простая эмиссия акций по рыночной стоимости

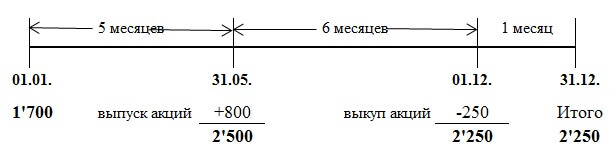

При данной эмиссии в обращении становится больше акций за рыночную цену. Приведу пример из стандарта МСФО 33, который повторяется во всех учебниках:

- 1 января в обращении было 1,700 обыкновенных акций,

- 31 мая были размещены по рыночной стоимости 800 акций, а

- 1 декабря 250 акций были выкуплены по полной стоимости.

Поможет графическое представление условия примера:

В стандарте МСФО 33 приведены два способа расчета, но я предлагаю использовать один, на мой взгляд, более простой:

1,700 х 5/12 + 2,500 х 6/12 + 2,250 х 1/12 = 2, 146 штук.

Как видно из формулы, количество акций нужно умножить на количество месяцев до следующего события (выпуска или выкупа), делённые на 12. То есть, количество акций взвешивается пропорционально периоду, в течение которого оно не менялось.

2. Выпуск прав (rights issue)

Эта эмиссия дает право акционерам приобрести новые акции по цене ниже рыночной — нечто среднее между льготной (бесплатной) эмиссией и эмиссией по рыночной цене. Потому что компания хотя и получает возмещение за выпущенные акции, но это возмещение будет меньше, чем если бы выпуск акций проходил на рыночных условиях.

Пример 4 из стандарта МСФО 33.

На 1 января в обращении было 500 обыкновенных акций. 1 января компания объявила льготную эмиссию 1 к 5 по цене 5 долларов за новую акцию. 1 марта — последний день для выкупа прав по предложенной цене. Рыночная цена одной обыкновенной акции перед 1 марта (закрытием периода выкупа прав) была равна 11 долларам. Как рассчитать средневзвешенное количество акций за год?

Во-первых, 1 марта добавятся 100 (500/5) новых обыкновенных акций, таким образом, 500 акций будем умножать на 2/12, а 600 акций на 10/12.

Во-вторых, поскольку это выпуск прав и цена размещения ниже рыночной, то стандарт предписывает использовать коэффициент эмиссии (KЭ). И формула для расчета средневзвешенного количества акций будет такой:

500 х 2/12 х KЭ + 600 х 10/12 = Х

*КЭ — не является общепринятым сокращением

Коэффициент эмиссии считается как отношение рыночной цены акции к теоретической цене после выпуска прав. В данном примере рыночная цена равна 11 долларам, а цена после выпуска прав (красное) рассчитывается следующим образом:

| Дата | Акции | Пропорция | Цена, $ |

Стоимость |

| (а) | (б) | (в) | (г) = (а) х (в) | |

| 1 января | 500 | 5 | 11 | 5,500 |

| 1 марта | 100 | 1 | 5 | 500 |

| Итого | 600 | 6 | 6,000/600=10 | 6,000 |

Алгоритм расчета такой:

- стоимость акций в обращении до выпуска прав: 500 х 11 = 5,500

- стоимость выпуска прав: 100 х 5 = 500

- Итого стоимость всех акций (старых и новых): 5,500 + 500 = 6,000

Теоретическая цена после выпуска прав: 6,000/600 = 10 долларов.

Коэффициент данной эмиссии (КЭ): 11/10

Средневзвешенное количество акций за год будет равно: 500 х 2/12 х 11/10 + 600 х 10/12 = 591,67 штук.

Если вместо количества акций использовать пропорцию 5 к 1, то результат будет аналогичным, теоретическая цена после выпуска прав получится равной $10:

а) 5 х 11 = 55, б) 1 х 5 = 5, в) 55+5 = 60, г) 60/6 = 10

А теперь давайте немного изменим условие и представим, что 1 марта была простая эмиссия по рыночной цене $11, а не выпуск прав по $5. Если составить точно такую же таблицу, но в столбце «цена» везде поставить цифру $11, то легко видеть, что теоретическая цена после такой эмиссии будет равна 11 долларам, т.е. рыночной цене. То есть у нас получилось, что коэффициент простой эмиссии равен единице (11/11 = 1).

3. Бесплатная эмиссия акций (bonus issue)

О терминологии. Я хотела назвать этот вид эмиссии льготным, однако в стандарте льготной эмиссией называется любая эмиссия, если выпуск акций происходит меньше рыночной цены (т.е. выпуск прав тоже льготная эмиссия). Поэтому решила использовать слова «бонусная» или «бесплатная» эмиссия. Но хочу предупредить, что это не общепринятые термины, я использую эти слова только для простоты объяснения.

Иногда компании размещают обыкновенные акции среди существующих акционеров без возмещения их стоимости. Как говорилось в одном нашем известном советском мультфильме: «безвозмездно, то есть даром». Как такая эмиссия повлияет на расчет средневзвешенного количества акций для EPS?

Снова изменим предыдущий пример 4.

На 1 января в обращении было 500 обыкновенных акций. А 1 марта компания провела льготную эмиссию в соотношении 1 новая акция на каждые 5 обыкновенных акций в обращении. Рыночная цена одной обыкновенной акции перед 1 марта была равна 11 долларам.

Шкала времени не изменится, а вот таблица будет немного другой:

| Дата | Акции | Пропорция | Цена, $ |

Стоимость |

| (а) | (б) | (в) | (г) = (а) х (в) | |

| 1 января | 500 | 5 | 11 | 5,500 |

| 1 марта | 100 | 1 | 0 | 0 |

| Итого | 600 | 5,500/600=9,17 | 5,500 |

Теоретическая цена после льготной эмиссии: 5,500/600 = 9,1666 долларов.

Коэффициент данной эмиссии (КЭ): 11/9,1666 = 1,2

Средневзвешенное количество акций за год: 500 х 1,2 х 2/12 + 600 х 10/12 = 600 штук.

Если умножить 500 на коэффициент 1,2, то получится 600. И формулу выше можно переписать по-другому: 600 х 2/12 + 600 х 10/12 = 600 штук.

То есть при бесплатном выпуске акций получается, что новое количество акций (в данном случае 600 штук) было всегда. Математически это так.

Две эмиссии акций в одном примере — как найти средневзвешенное количество за год?

Как показано выше, все три типа эмиссии акций можно учесть с использованием коэффициента эмиссии (КЭ):

- эмиссия по рыночной цене: КЭ = 1 (единице)

- выпуск прав: КЭ = рыночная цена до эмиссии/теоретическая цена после эмиссии

- бесплатная эмиссия: КЭ = новое количество акций в обращении/старое количество акций

Что будет, если в течение года эмиссия акций будет не одна?

Графически задачу с несколькими эмиссиями можно представить в виде шкалы времени так:

Для любителей длинных формул: если в течение года произошло несколько эмиссий обыкновенных акций, то в общем виде формулу для расчета средневзвешенного количества акций можно записать так (не является общепринятой!):

А1 х КЭ1 х КЭ2 х m1/12 + A2 х КЭ2 х m2/12 + A3 х m3/12, где

КЭ — коэффициент эмиссии, А — количество акций в тот или иной период времени, m — количество месяцев между эмиссиями, N — количество новых акций, то есть, А1+N2 = A2, A2+N3 = A3, А3 = А4. Все обозначения не являются общепринятыми и придуманы мной за неимением других.

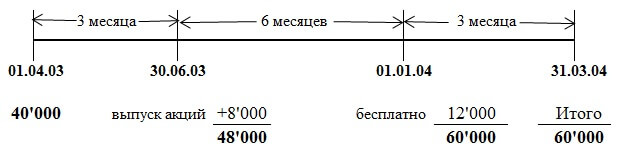

Пример расчета базовой EPS с простой и льготной эмиссиями в течение года

Количество обыкновенных акций компании Савуар на 1 апреля 2003 года составляло 40 млн. штук. 1 июля 2003 года Савуар выпустила 8 миллионов обыкновенных акций по рыночной стоимости. 1 января 2004 года был произведен льготный выпуск одной обыкновенной акции на каждые четыре в обращении. Прибыль, приходящаяся на обыкновенных акционеров, составила $13,800,000. Отчетная дата 31 марта 2004 года.

В данном примере нужно учесть две эмиссии акций в течение года: через 3 месяца эмиссия по рыночной стоимости, ещё через 6 месяцев — «бесплатная» эмиссия. Всё становится понятнее, когда все цифры из условия задачи нанесены на шкалу времени:

Коэффициент первой эмиссии по рыночной стоимости равен 1 (всегда), коэффициент бесплатной эмиссии равен 60,000/48,000 = 1,25 (количество акций «после»/количество акций «до»)

Средневзвешенное количество акций за год будет равно:

40,000 х КЭ1 х КЭ2 х 3/12 + 48,000 х КЭ2 х 6/12 + 60,000 х 3/12 = 57,500

40,000 х 1 х 1,25 х 3/12 + 48,000 х 1,25 х 6/12 + 60,000 х 3/12 = 57,500

Прибыль на акцию: 13,800/57,500 = 0,24 доллара или 24 цента.

При решении данной задачи я использовала формулу с коэффициентами, а в официальном ответе приведен немного другой способ расчета. Но ответ получается одинаковым, потому что оба способа являются правильными.

ВНИМАНИЕ: Поскольку данный сайт не является официальным учебным пособием, я могу использовать любые приёмы, какие считаю нужными, для объяснения материала. Полезно бывает, взглянуть на расчёты под другим углом зрения. Но я не уверена, что представленный здесь метод расчета средневзвешенного количества акций на экзамене будет оценен правильно. Всё-таки проверяющие экзамен маркеры учились по учебникам, в которых метод получения ответа (при наличии бесплатной эмиссии) внешне несколько отличается. Просто имейте это в виду. Хотя правильный результат расчётов должен говорить сам за себя.

Выдержка из официального ответа

Выпуск на 1 июля 2003 года по полной рыночной стоимости должен быть взвешен: 40 млн х 3/12 + 48 млн х 9/12 = 46 млн. Без учета бонусного выпуска прибыль на акцию составит 30 центов ($13,8 млн/46 млн.).

Бонусный выпуск 1 к 4 приведет к появлению 12 млн новых акций, следовательно, общее число обыкновенных акций составит 60 млн. Разводняющий эффект бонусного выпуска снизит прибыль на акцию до 24 центов (30 центов х 48 млн/60 млн).

Прямые и обратные коэффициенты эмиссии

Все коэффициенты эмиссии, которые рассматривались выше, называются прямыми и используются для расчета средневзвешенного количества акций за период. Величина 1/КЭ представляет собой обратный коэффициент эмиссии, который нужен для получения сравнительных данных. Если в отчётном периоде произошел выпуск прав, то это повлияет как на величину EPS в текущей отчетности МСФО, так и на величину EPS в предыдущей отчетности. Чтобы получить сравнительные данные по EPS за предыдущий год, надо пересчитать EPS прошлого года, умножив её на обратный коэффициент эмиссии отчетного года. Если было две эмиссии и два коэффициента, то для пересчёта нужно использовать оба обратных коэффициента.

Базовая прибыль на акцию — ещё один пример расчета

Попробуем решить еще одну задачу, на этот раз из экзамена Дипифр, март 2009 года, вопрос 4, 6 баллов.

(b) Компания «Ипсилон» ежегодно готовит финансовую отчетность за год, заканчивающийся 31 декабря. Чистая прибыль компании за год, закончившийся 31 декабря 2008 года, составила 12 млн. долларов. Этот показатель был сформирован после вычета финансовых расходов, относящихся к привилегированным акциям, в размере 600,000 долларов. По состоянию на 1 января 2008 года «Ипсилон» имела в обращении 30 млн. обыкновенных акций. 1 апреля 2008 года «Ипсилон» выпустила 20 млн. обыкновенных акций по полной рыночной стоимости. 1 октября 2008 года «Ипсилон» выпустила права на приобретение акций, предложив имеющимся акционерам компании (включая держателей акций, выпущенных 1 апреля 2008 года) приобрести 1 акцию за каждые 5, находящиеся в их собственности, по цене 2 доллара за акцию.

Этот выпуск был полностью выкуплен акционерами. Рыночная стоимость одной обыкновенной акции «Ипсилон» на 1 октября 2008 года непосредственно перед выпуском прав на приобретение акций была равна 2 долларам 30 центам. Прибыль на акцию, отраженная в финансовой отчетности за год, закончившийся 31 декабря 2007 года, составляла 22 цента.

Задание: Рассчитайте прибыль на акцию (включая сравнительные данные), которая должна быть отражена в финансовой отчетности «Ипсилон» за год, закончившийся 31 декабря 2008 года.

Решение задачи

Числитель формулы для расчета прибыли на акцию — 12,000,000 долларов. В условии сказано, что эта цифра чистой прибыли уже скорректирована на дивиденды привилегированным акционерам, значит, дальнейших корректировок не требуется.

В течение года было две эмиссии акций: через 3 месяца от начала года простая эмиссия по рыночной стоимости, ещё через полгода — выпуск прав.

Коэффициент эмиссии по рыночной цене равен 1 (единице).

Коэффициент эмиссии для выпуска прав будет равен 2,30/2,25:

| Дата | Акции | Пропорция | Цена, $ |

Стоимость |

| (а) | (б) | (в) | (г) = (а) х (в) | |

| 1 апреля | 50’000 | 5 | 2,30 | 115’000 |

| 1 марта | 10’000 | 1 | 2 | 20’000 |

| Итого | 60’000 | 2’25 | 135,000 |

Расчёт средневзвешенного количества акций будет таким:

30,000 х 1 х 2,30/2,25 х 3/12 + 50,000 х 2,30/2,25 х 6/12 + 60,000 х 3/12 = 48,222 штук.

Базовая прибыль на акцию: 12,000,000/48,222 = 0,249 или 24,9 цента

Сравнительные данные за прошлый год нужно умножить на обратные коэффициенты эмиссии:

22 х 1 х 2,25/2,3 = 21,5 (для единицы обратный коэффициент тоже равен 1)

МСФО 33 «Прибыль на акцию» на экзаменах Дипифр и ACCA

На экзамене Дипифр данная тема появлялась всего два раза — в марте 2009 года на 25 баллов (русскоязычный экзамен) и в декабре 2010 года на 15 баллов (глобально). В обоих случаях это было задание, включающее в себя как теоретические вопросы, так и расчет обоих показателей EPS — базовой и разводненной прибыли на акцию. В новом формате экзамена Дипифр, введенном в действие с июня 2011 года, данный стандарт не появился ни разу. Возможно поэтому многие преподаватели и слушатели курсов Дипифр ожидают задачи на расчет прибыли на акцию в ближайшее время.

В на данный момент МСФО 33 занимает второе место с показателем 23%. Такой же года МСФО 33 занял первое место в рейтинге ожиданий с 35% голосов.

Честно говоря, я скептически отношусь к тому, что прибыль на акцию появится на экзамене Дипифр в ближайшее время. По большому счету расчет прибыли на акцию не имеет отношения к бухгалтерскому учету. МСФО 33 описывает алгоритм расчета числового показателя, не более того. Наш же экзаменатор стремится включать в экзамен задачи, требующие умения рассуждать и объяснять основные принципы бухгалтерского учета, заложенные в международные стандарты.

Хотя, возможно, я ошибаюсь, и Пол Робинс просто ждёт удобного момента, чтобы включить такую задачу в экзамен. Если расчет прибыли на акцию появится на экзамене Дипифр, я думаю, это будет упрощение экзамена с точки зрения нашего экзаменатора, поскольку рассчитать несколько цифр гораздо проще, чем написать объяснения по теоретическому вопросу.

Что касается основной программы ACCA, то расчет показателя EPS несколько раз появлялся в заданиях бумаги F7: июнь 2006, декабрь 2009, июнь 2011 годов, но расчетной задачи не было ни разу на экзамене более высокого уровня P2 (если я ничего не пропустила).

Математика — это гимнастика для ума

Надеюсь, что данная статья не получилась слишком нудной, хотя и не уверена в этом. Слишком много формул, слишком много расчетов. И всё-таки, думаю, что задачи на эту тему будут, скорее, подарком от экзаменатора, чем наоборот. Ведь для того, чтобы правильно рассчитать прибыль на акцию, надо всего лишь помнить алгоритм расчёта. А для того, чтобы написать ответ на теоретический вопрос, надо понять, что хочет увидеть в ответе Пол Робинс.

«Если математика не кажется людям простой, это лишь потому, что люди не понимают, насколько сложна жизнь». Джон фон Нейман, математик

Об уникальности публикаций

Все статьи на данном сайте написаны мной от начала и до конца. И тому есть подтверждение. Именно поэтому я, к сожалению, редко пишу новые статьи — это требует времени, которое в дефиците. Я встречала перепечатки материалов данного сайта на других интернет ресурсах. Некоторые копии имеют ссылку на оригинал на моём сайте. Но если на других сайтах в интернете не стоит ссылка на оригинальную публикацию здесь, то знайте, это ни что иное как плагиат. Тоже самое относится и к заимствованиям не в интернете. Но такова уж судьба у всех пишущих и публикующих что-либо в сети.

Большинство людей, которые вкладывают свои средства в акции, внимательно следят за их курсом, возможностями роста. Но нельзя забывать, что прибыль акционера может выражаться и в виде дивидендов.

Их акционерам выплачивает компания, выпустившая ценные бумаги. Вместе доходы от курсовой разницы по акциям компаний и дивиденды по акциям составляют общую прибыль акционера.

Дивиденды по акциям : как в этом разобраться?

Дивиденды представляют собой некоторую часть от дохода АО, которую оно выплачивает на эмитированные акции. Решение о выплате принимается учредительным собранием компании. Оно само устанавливает, какой доход от акций будут получать его акционеры.

Лучшая статья месяца

Маршалл Голдсмит, лучший бизнес-тренер по версии Forbes, раскрыл методику, которая помогла топ-менеджерам Ford, Walmart и Pfizer подняться по карьерной лестнице. Вы можете бесплатно сохранить консультацию, которая стоит 5 тыс. долл.

В статье есть бонус: образец письма-инструкции для сотрудников, которое должен написать каждый руководитель, чтобы повысить производительность труда.

Когда акционерное общество выплатило все налоги и сделало все необходимые отчисления, оно может использовать оставшуюся прибыль двумя способами:

- на увеличение своего влияния на рынке, повышение своего уровня, расширение производства (иными словами, прибыль будет реинвестирована);

- на выплату дивидендов по акциям.

То, как эти начисления будут выплачиваться, зависит, во-первых, от дивидендной политики компании, а во-вторых, от размеров ее дохода в каждый период времени. Как правило, компании предпочитают делить средства между реинвестициями и дивидендами в отношении 50:50. Но есть и особые случаи. Например, в быстро развивающихся компаниях большая часть средств идет на поддержку развития, а на дивидендные выплаты приходится только малая доля. Если акции дешевеют, то сумму дивидендов по акциям увеличивают, чтобы подхлестнуть их цену.

Образование дивиденда

Итак, дивиденд представляет собой чистую прибыль АО за год, приходящуюся на одну акцию. Эта прибыль раздается акционерам в соответствии с тем, сколько и какие акции у них находится. Размер дивидендов по акциям различается в зависимости от их типов и категорий.

Закон об АО подчеркивает, что максимальный размер дивидендной выплаты может установить только наблюдательный совет компании. Речь идет либо о фиксированной сумме денег, либо о процентах от некой номинальной стоимости.

Из чего состоят дивиденды?

В течение года компания работает, осуществляет операции на рынке и получает от них прибыль. Проанализировав ситуацию на рынке ближе к концу года, акционерное собрание решает, какая часть прибыли пойдет на выплату дивидендов и будет разделена между акционерами.

Компания не обязана совершать выплаты каждый год. Поэтому в некоторых компаниях дивиденды могут выплачиваться раз в год, а в других раз в 3 года.

Если на собрании приходят к выводу, что инвестирование прибыли в развитие предприятия и будущее увеличение доходов будет более выгодным, то компания может обойтись без дивидендных выплат.

Только дивиденды по привилегированным акциям должны выплачиваться всегда, до тех пор, пока компания не перестанет существовать.

- Эффективность инвестиций: как рассчитать победы и неудачи

Основные виды дивидендов по акциям

Есть несколько оснований для классификации дивидендов, которые выплачивают АО. В зависимости от основания можно выделить разные характеристики дивидендов:

1. По частоте выплат:

- годовые;

- полугодовые;

- квартальные;

- месячные (встречаются очень редко).

2. По типу акций, на которые начислены дивиденды:

- обыкновенные;

- привилегированные.

В зависимости от типа ценных бумаг дивиденды по ним обладают определенными особенностями.

Например, обыкновенные акции :

- являются подтверждением того, что лицо участвует в АО и имеет право голосовать на собрании акционеров;

- наделяют держателя правом получить дивиденды по акциям и некоторую часть имущества компании, если ее ликвидируют, после того как будут выплачены все ее долги.

В свою очередь, привилегированные акции превосходят обычные по ряду параметров:

- выплаты по ним производятся в первую очередь;

- если компания ликвидируется, то акционеры, владеющие привилегированными акциями, имеют больше прав на ее имущество, чем держатели обычных акций. Их имущественная доля соответствует доле, которая выражена в цене акций.

3. По части от полного размера:

- полные;

- частичные (если выплата дивидендов по акциям была произведена только частично).

4. По форме выплаты и способу расчета:

- в виде денег;

- в виде имущества (включая акции).

Акции, приносящие дивиденды в виде денег, дают инвестору больше веса на акционерном собрании. Это делает их более предпочтительными.

Если акционер недополучает или не получает вовсе дивиденды в денежной форме, то компания обязана возместить ему процент за просроченный платеж. Если же нарушены сроки выплаты дивидендов по акциям в натуральной форме, то никаких процентов не выплачивается.

5. По частоте и уровню ожидаемости.

Этот критерий определяет, насколько часто и в рамках распорядка выдаются дивиденды:

- основные (дивиденды, которые держатель ценной бумаги получает регулярно, в соответствии с договоренностью и по решению собрания АО);

- дополнительные, или специальные (выдаются вне обычного распорядка, если было решено произвести дополнительную выплату дивидендов по акциям).

Также можно сосредоточиться на том, регулярно ли компания выплачивает дивиденды. Некоторые акционерные общества вообще решают не делать подобных выплат, у других дивиденды крайне редки. Это тоже является основанием для классификации.

Наконец, еще один хороший критерий для классификации – это соотношение дивидендов с уровнем инфляции или с процентными ставками по вкладам за год.

- Оптимизация инвестиционного портфеля: 5 важных принципов управления личным капиталом

Дивиденды по акциям: за что и как платят?

Держатель ценных бумаг может рассчитывать на дивиденды только по тем акциям, которые он полностью выкупил у компании и оплатил в полном объеме.

Как уже было сказано, держатель акций имеет два пути получения дохода от них:

- Трейдерство на фондовых биржах. Для получения прибыли акционер может купить акции, потом продать их за большую цену, когда курс вырастет; или взять дорогие акции в долг у брокерской конторы, продать по высокой цене, подождать, когда они подешевеют, снова купить за меньшие деньги и вернуть брокеру.

- Дивиденды. Этот путь предполагает сохранение акций у себя, независимо от инфляции. За собственность на акции выплачивают дивиденды, которые являются чистой прибылью держателя. Пока растет цена акций, растут и выплаты за них.

Как получить дивиденды по акциям, если живешь в России, – большой вопрос. Далеко не все ценные бумаги будут приносить этот стабильный вид дохода.

Во-первых, источником дивидендов могут стать так называемые «префы», или, иначе говоря, привилегированные акции. В теории само определение привилегированной акции подразумевает, что она приносит дивиденды своему держателю. На практике складывается несколько иная ситуация.

Каждое новое собрание акционеров любого АО принимает решение о дивидендах заново. Вследствие этого они становятся гораздо менее стабильным видом дохода.

Есть несколько компаний, которые производят пусть небольшие, но постоянные выплаты дивидендов по проданным акциям. Такие выплаты получают привилегированные акционеры «Сургутнефтегаза» и «Татнефти». Часто поощряют держателей своих акций «Лукойл» и «Северсталь».

Есть виды ценных бумаг, по которым не стоит ждать дивидендов, потому что они не высчитываются и не выплачиваются в принципе.

К таким акциям относятся:

- Те, которые не были выпущены в обращение.

- Те, которые купило само АО и оставило на своем балансе согласно решению учредительного совета.

- Те, которые АО выкупило для себя по решению или требованию акционеров.

- Те, которые оказались на руках у АО потому, что покупатель не выполнил свои обязательства по покупке.

- Аудит основного производства: как получить заказ на 30 миллионов

Решение собрания АО о дивидендах по акциям

Закон предписывает АО решить, будет ли оно выплачивать дивиденды и в каком размере будут производиться выплаты, в момент подачи ежегодной отчетности.

Существует ряд установленных законом условий, при которых АО запрещается выплачивать подобные начисления держателям ценных бумаг.

Совет акционеров не может принять решение о выплате дивидендов по акциям, если компания:

- еще не полностью уплатила свой уставной капитал;

- не соблюдает требования о размере чистых активов;

- не выкупила по требованию акционеров все акции;

- уже находится или окажется после выплаты дивидендов на грани разорения или признания себя банкротом.

Чтобы получить дивидендную выплату , держатель акций вовсе не должен владеть ими весь год. Акции должны находиться у него в момент, когда составляется реестр лиц, которым будут перечислены дивиденды (этот момент называется отсечкой). Отсечка производится в течение 10-20 дней с объявления дивидендов.

Биржевые торги ведутся в режиме Т+2: держатель должен купить акцию не позднее, чем за 2 дня до отсечки. Например, если фиксация реестра запланирована на 14 ноября, то держатель может приобрести ее 12-го и продать 13-го. Он не потеряет своего права на дивидендную выплату.

У инвестора есть возможность купить ценные бумаги незадолго до закрытия, которое заранее объявлено компанией. Но он должен иметь в виду, что после выплаты дивидендов по акции она упадет в цене, потому что компания потеряет часть капитала.

При работе без посредников акционер получает дивиденды одним из четырех способов:

- на счет в банке;

- на банковскую карту;

- переводом по почте;

- наличными через кассу компании-эмитента.

К примеру, если держатель имеет дело с акциями «Газпрома», то все перечисления будут проводиться через «Газпромбанк».

Как выбирать компании, которые принесут хорошие дивиденды по акциям

Данные о дивидендных выплатах, которые осуществляет компания, обычно приводятся в договоре на покупку акций. В нем упоминается, какой процент дохода компании идет на осуществление ее политики, связанной с дивидендами.

Совет №1. Потенциальному держателю акций следует прояснить, в каком формате будут осуществляться дивидендные платежи, будут они фиксированными или станут меняться в зависимости от прибыли организации.

В договоре могут быть пункты, дополнительно оговаривающие порядок дивидендных начислений. Например, выплаты дивидендов по акциям будут отменяться, если компания показала убыток по российской системе бухучета, даже если по международным стандартам отмечается прибыль. Или же из выплат могут вычитаться определенные суммы в связи с пересчетом активов компании.

Даты закрытия реестра ценных бумаг устанавливает компания, которая их производит. Их можно отслеживать или через ее сайт, или через брокеров.

После того как совет АО принял решение, дивиденды теоретически должны начисляться в течение 60 дней. Но на практике время их выплаты может быть дольше. Налоги на выплаты дивидендов списываются до того, как они доходят до держателя, в размере 9 %.

Совет №2. Стоит изучить, как развивалась компания и какова ее история.

Каждая из компаний имеет свою историю, свои условия развития, которые нужно учесть.

Организация, которая никогда никому не выплачивала дивидендов, вряд ли начнет в какой-то момент поощрять держателей своих акций долями от прибыли. Выигрышным вариантом является та организация, которая на протяжении многих лет стабильно начисляет дивидендные выплаты, держит цены акций и дивиденды на высоком уровне и остается прибыльной даже в условиях экономического кризиса.

Обычно эти два факта тесно взаимосвязаны. Если компания не несет крупных убытков, то она может позволить себе отдавать часть прибыли держателям акций. Такими стабильно прибыльными компаниями являются, например, предприятия, производящие и сбывающие энергию.

Совет №3. Необходимо планировать получение дивидендов по доходности акций.

Если банковский вклад – это довольно предсказуемая инвестиция, прибыли по которой можно прогнозировать на долгий срок, то дивиденды гораздо менее постоянны. Акции часто меняются в цене. Есть формула, по которой можно высчитать доход от дивидендных начислений: (сумма вознаграждения за акцию) / (цена акции при покупке) х 100 %.

К примеру, держатель акций «Газпрома» заплатил за покупку каждой из них 80 рублей в начале 2010 года. Всего у него 100 акций. Он получил годовые дивиденды, равные 3,85 руб. за каждую из них. Тогда доход этого держателя составит 3,85 х 100 = 385 рублей, или 3,85/80 х 100 % = 4,8 % годовых.

А другой держатель, который предпочел купить 100 акций компании МТС, в начале года заплатил за каждую из них по 250 рублей. В конце года он порадовался высоким дивидендам: МТС выплатил акционерам по 14,54 рубля за каждую из акций. Этот держатель получил 14,54 х 100=1454 рубля или 14,54/250 х 100 %=5,8% годовых.

Рассчитывать дивиденды по акциям, исходя из этой формулы, довольно просто.

- Кросс-маркетинговые акции: как найти партнера и увеличить поток клиентов

Мнение эксперта

Мне нравятся фирмы, которые генерируют прибыль. Их акции стоит покупать

Георгий Генс,

президент группы компаний «ЛАНИТ», Москва; кандидат экономических наук

Вопрос, что купить на рынке ценных бумаг, только кажется простым. Ответ: «Покупай акции, которые растут в цене» помогает в выборе, но лишь до некоторой степени. Никто не может сделать стопроцентный прогноз того, сколько продлится рост акций. Например, какое-то время назад аналитики по всему миру указывали, что акции компаний энергоблока дорожают. Все послушали их, вложились в РАО «ЕЭС» и сильно погорели на этом.

Нынешние прогнозы указывают на то, что нефтегазовые компании на подъеме. Значит, будут дорожать нефть, газ – и акции тех, кто ими занимаются. Кроме того, тот, кто ставит на продукты питания, всегда остается в выигрыше. Информационные технологии и туризм активно развиваются, у их акций хороший потенциал к росту.

Мне непонятны вложения в интернет-компании. Дивиденды по их акциям не выплачиваются, они практически не приносят прибыли. Но у них есть свои инвесторы. Что касается меня, я предпочитаю компании с реальной прибылью из понятных источников. Это мастодонты, вроде Apple, Hewlett-Packard, IBM, Microsoft. Они производят высококлассную продукцию, которая нужна потребителю и гарантирует им прибыль. На российском биржевом рынке заслуживают поддержки «Газпром», «Лукойл», «Роснефть», «Сургутнефтегаз», компании из металлургического сектора. Их акции будут расти в цене, если верить прогнозам. А компании с дорогими акциями выплачивают дивиденды с большей охотой.

Динамика и доходность дивидендов по акциям

Покупая ценные бумаги российских компаний, инвестор может рассчитывать на среднюю доходность дивидендов, приблизительно равную 5 % годовых.

Этот показатель гораздо выше у зарубежных компаний. В России гораздо выгоднее не рассчитывать на дивиденды, а зарабатывать на росте цен на приобретенные акции.

Однако стоит обратить внимание на привилегированные акции ряда российских организаций. Они являются скорее исключением из правил, и все же эта та область, где дивиденды на российские акции довольно высоки. Выплаты таких компаний стабильны и надежны, и именно привилегированный сектор ценных бумаг может быть прибыльным. Особенно отличаются компании из отрасли телекоммуникаций.

Пока что российская экономика не позволяет компаниям тратить много денег из своей прибыли на держателей акций.

Средний мировой коэффициент выплат дивидендов по акциям равен 14,6 %. Самые высокие дивиденды отмечаются в Бразилии – 43,3 %. В Турции среднее значение дивидендов достигает 25,4 % годовых, в Индии оно равно 23,3 %.

Дивидендная доходность индекса ММВБ колеблется на российском рынке в среднем от 1 до 5 %. Это немного ниже значений, установленных для зарубежных компаний.

Закон обязывает компании, находящиеся на обеспечении государства, выделять на дивидендные выплаты не менее четверти своей прибыли по российской системе бухучета. Прогнозируемый переход на международную систему финансовой отчетности позволит сделать этот процент более значимым. Ряд компаний, к которым относится, к примеру, «Роснефть», выплачивают 25 % своей прибыли по МСФО держателям акций уже сейчас.

Прибыль компании, из которой высчитывается размер дивидендов, меняется каждый год. Соответственно, в разные годы держатели акций получают разные дивидендные начисления.

За последние 10 лет доход по акциям и дивиденды некоторых компаний выросли в разы. «Сбербанк «увеличил свои дивиденды в десять раз, «Лукойл» – втрое, «Газпром» – в 6 раз.

- Как поднять прибыль: 7 способов, которые осилит даже ленивый

Мнение эксперта

Не вижу светлого будущего у прибыли от акций

Андрей Манский,

председатель совета директоров компании «Дека», Великий Новгород

Прошло то время, когда нужно было инвестировать в драгметаллы и акции. Кто не успел купить, например, золото в начале года, тот уже может не волноваться: оно подорожало более чем в полтора раза за последние месяцы, и покупать его сейчас абсолютно бессмысленно. На рынке ценных бумаг ситуация тоже печальная. Лично я не вижу ничего, во что хотелось бы вложиться. Некоторые бумаги принесут доход, но на большую прибыль рассчитывать не приходится.

Как рассчитать доходность дивидендов по акциям

Стоимость акций и дивиденды по ним – это величины, которые не всегда непосредственно связаны. Сумма дивидендной выплаты может быть зафиксирована на определенном уровне, а может исчисляться в процентах от номинала акции. Конкретные положения о дивидендах всегда прописываются в уставе компании.

∑(d) = (G – PA) / Qa,

∑(d) – размер дивиденда по простым акциям;

G – прибыль, подлежащая распределению;

PA – дивиденды для владельцев «префов»;

Qa – количество простых акций.

Ниже приведено несколько примеров того, как можно определить размер дивидендов по акциям.

1. Компания обладает уставным капиталом в размере 1 млрд рублей. Он разбит на две части: четверть капитала выпускается в виде привилегированных акций, остальное – в виде обыкновенных. Они имеют одинаковый номинал в 1000 рублей. Таким образом, всего выпущен 1 млн акций. Дивидендная выплата по префам составляет 14 % от номинала. Какими могут быть дивиденды по простым акциям, если общая сумма для дивидендных выплат, согласно решению учредительного собрания, не должна превышать 110 млн рублей?

Для начала нужно определить, сколько будут стоить компании дивиденды по привилегированным акциям. 1000 (номинал) х 14 % = 140 рублей будет приходиться на одну, следовательно, 140 х 250 000 = 35 млн руб. будет потрачено на дивиденды по всем привилегированным акциям.

Тогда для перечисления холдерам обычных ценных бумаг остается 110 – 35=75 млн руб.

Из этой суммы рассчитываем дивиденды: 75 000 000 руб. / 750 000 акций = 100 рублей, или 10 % от номинала.

2. Компания получила за отчетный период прибыль в размере 100000 руб. Ее уставной капитал разделен на 20 привилегированных и 500 обыкновенных акций. Каждая из них имеет номинал в 1000 рублей. Акции проданы держателям: Иванов имеет 390 обыкновенных, у Петрова 10 обыкновенных и 5 привилегированных, у Кузнецова – 15 привилегированных, у Васильева – 100 обыкновенных.

Дивиденды по привилегированным акциям равны 10 % их номинала. Значит, 1 такая акция приносит держателю 100 рублей, а общие затраты компании на них за отчетный период составляют 20 х 100=2000 рублей.

Каждая простая акция, в таком случае, облагается дивидендами в размере (100 000-2000)/500 = 196 рублей.

Сколько же получает каждый из держателей (налог при расчетах учитывать не будем)?

- Иванов получает 390 х 16 = 746440 рублей.

- Петров имеет 10 х 196 +(5 х 100) = 2460 рублей.

- Кузнецову выплачивается 15 х 100 = 1500 рублей.

- Наконец, Васильев получает 100 х 196 = 19600 рублей.

Как рассчитать дивиденды акциями (капитализацию дохода)

Проще всего объяснить процесс расчетов на примере. Допустим, 10 мая 2004 года держатель приобрел 20 акций компании. 20 февраля 2005 года компания приняла решение об имущественной выплате дивидендов: 4 акции давалось за каждые 10 приобретенных, если держатель владел ими полный год. Держатель купил акции всего за 9 месяцев до принятия этого правила, поэтому он получает 20 (акций) / 10 х 4 х 9 (месяцев) / 12 (месяцев) = 6 акций.

Порядок и срок выплаты дивидендов по акциям в акционерном обществе

Федеральное законодательство России предписывает АО и ООО решать, как будут выплачиваться дивиденды: исключительно в порядке общего голосования на общей встрече учредителей или акционеров. На такой встрече, с занесением в протокол, решают:

- Какая часть прибыли компании пойдет на дивиденды.

- В какой форме они будут выплачиваться (если часть выплат будут имущественными, решается также их порядок).

- В какие даты определенные держатели будут получать дивидендные выплаты.

Есть обстоятельства, в которых компания лишается права принять и выполнить решение об употреблении некоторой части своей прибыли на дивиденды:

- Несоблюдение требований об общей стоимости чистых активов компании.

- Неполная оплата уставного капитала.

- Часть ценных бумаг не выкуплена к дате собрания.

- Финансовая несостоятельность (компания подвергается процедуре банкротства).

Когда собрание учредителей принимает решение касательно того, какие дивиденды по акциям компания будет выплачивать в течение следующего отчетного периода, должны быть оформлены следующие документы:

- Протокол собрания или запись о принятом решении.

- Бухотчеты с проведенными операциями, включая промежуточный баланс и финансовые результаты компании.

- Приказ о выплате дивидендов по акциям, который может быть составлен в свободной форме.

Промежуточные выплаты дивидендов по акциям в 2016 году производятся в соответствии с приоритетностью акций, отраженной в протоколе. Очередность выплат принимает следующий вид:

- 1-я очередь: привилегированные акции;

- 2-я очередь: полная или частичная оплата кумулятивных ценных бумаг;

- 3-я очередь: акции с уставным размером прибыли;

- 4-я очередь: акции без уставного размера прибыли;

- 5-я очередь: простые акции.

В какие сроки начисляются дивиденды

Статьи 29 Федерального закона об ООО и 42 Закона об АО обязывают компании начислять дивиденды один раз за определенный промежуток времени. Это может быть:

- Ежегодно.

- Раз в полгода.

- Ежеквартально.

Тот же законодательный акт предусматривает, что выплата дивидендов по акциям должна производиться в течение 25 дней после того, как было принято решение о ней, если речь идет о пассивных акциях. Активно торгуемые акции должны оплачиваться в течение 10-20 дней с подписания протокола.

Акции, находящиеся у номинальных и доверительных холдеров, оплачиваются в течение 10 дней. Эти ограничения касаются всех компаний, выплачивающих дивиденды, независимо от формы их организации.

Публичные компании сталкиваются с еще более строгими ограничениями по срокам. Например, сроки выплат дивидендов по акциям в 2016 году для «Газпрома» составляют 10 дней и не больше.

Если компания нарушает указанные сроки выплаты дивидендов по акциям, то она обязана выплатить штраф. На компанию может быть наложена санкция в размере 500-700 тысяч рублей, ее учредитель обязан выплатить 20-30 тысяч, а ответственные за начисление сотрудники компании – 2-3 тысячи.

Какими налогами облагаются дивиденды на акции

Компания сама отвечает за то, чтобы налоговые сборы с дивидендов, которые она выплачивает, перечислялись в государственный бюджет. Операция по выплате дивидендов проводится с удержанием налога, потому что компания обязана облагать любые действия, связанные со сборами и переводами денег.

В российских компаниях ставка НДФЛ, которая вычитается из любой дивидендной выплаты, равна 13 %. Для зарубежных компаний она составляет 15 %. При завершении годовой отчетности компания подает в налоговую службу справку 2-НДФЛ, где указывает суммы удержанного налога. Обычно сроки подачи этого отчета – до 1.04 текущего года.

Информация о компаниях

«ЛАНИТ». Сфера деятельности: системная интеграция, дистрибуция высокотехнологичного оборудования и программных решений, IT-аутсорсинг, консалтинговые услуги. Форма организации: группа компаний. Территория: головной офис – в Москве; 39 дочерних компаний и филиалов – в регионах России, а также в Белоруссии, Казахстане и на Украине. Численность персонала: более 4000. Годовой оборот: 40,9 млрд руб. (c НДС; в 2010 году).

«Дека». Сфера деятельности: производство кваса (торговые марки «Большой квас», «Добрыня Никитич», «Никола»), пива (торговые марки «Большое пиво», «Жигулевское», MegaBier) и минеральной воды (торговая марка «Серебряный родник»). Форма организации: ОАО. Территория: головной офис – в Санкт-Петербурге; завод – в Великом Новгороде. Численность персонала: 700. Финансовые показатели: выручка – 2,685 млрд руб. (в 2010 году), EBITDA – 717,153 млн руб. (в 2010 году).

Дивидендом принято считать ту часть прибыли организации, которая распределяется между собственниками пропорционально их владению. Так, в открытом или закрытом акционерном обществе дивиденды будут распределены между акционерами.

Сами акционеры определяют величину дивидендов и порядок их выплаты на специальном собрании. Дивиденды могут быть выплачены несколько раз в год, либо не выплачиваться никогда. Выплата дивидендов приводит к снижению капитализации организации. К тому же всегда необходимо иметь запас накоплений, который не может быть допущен к реинвестированию.

Дивиденды принято разделять на промежуточные и финальные. Первые выплачиваются в течение года, вторые – по окончанию. Кроме того, дивиденды могут выплачиваться в денежном эквиваленте или в виде акций.

Таким образом, дивидендами считается любой доход, который получит акционер или участник общества при распределении прибыли организации после налогообложения таковой. Доход обязательно должен быть рассчитан пропорционально доли участника в уставном капитале компании.

Из-за чего может уменьшиться сумма дивидендов

Как известно, компании не всегда выплачивают полную стоимость дивидендов. Часть прибыли может остаться на балансе организации. Это может быть связано со следующими факторами:

- компания стремится к стабильности. Иногда компании могут не менять размер дивидендов несмотря на рост или спад прибыли предприятия. Таким образом организация старается предусмотреть все возможные колебания на рынке и защитить в дальнейшем бюджет от резких скачков;

- возникла потребность в инвестициях. Эта может быть необходимость воспользоваться средствами компании или отложить определенную сумму на случай возникновения непредвиденных обстоятельств;

- появилось желание продемонстрировать перспективы. Как правило, повышение дивидендом можно рассматривать как рост компании, положительную динамику развития;

- разница в исчислении налогов. Зачастую дивиденды облагаются налогами по более высокой ставке;

- менеджмент и планирование. Дивиденды могут понадобиться для дальнейшего расширения компании. К тому же необходимо иметь небольшой запас средств на случай незапланированного падения прибыли.

Расчет дивидендов

Дивиденды должны выплачиваться пропорционально вкладу участников или акционеров. Для того, чтобы правильно рассчитать сумму дивидендов, необходимо знать сумму прибыли за расчетный период, сумму налоговых отчислений и долю чистой прибыли компании. Кроме этого, для расчета понадобится информация об уровне выплат по привилегированным акциям и количество акций, как привилегированных, так и обычных. Основное отличие в том, что по привилегированным акциям выплачивается фиксированных доход, в то время как по обычным сумма варьируется. В первую очередь будет рассчитана прибыль по привилегированным акциям. Только после этого остатки прибыли распределяются по обычным акциям.

Дивиденды могут выплачиваться за различные периоды – месяц, квартал, полугодие, год.

Порядок вычисления дивидендов

В первую очередь необходимо найти чистую прибыль организации. Ее можно получить как разность налогооблагаемой прибыли и суммы из прибыли, которая была отчислена в бюджет.

Во время создания устава общества с ограниченной ответственностью определяется, какая часть прибыли в процентном соотношении направляется для выплаты дивидендов. Именно эта цифра и умножается на величину чистой прибыли.

Из этой суммы выплачиваются дивиденды по привилегированным акциям. Оставшуюся сумму распределяют пропорционально по обычным акциям с учетом их номинальной стоимости.

Ограничения в выплате дивидендов

В различных ситуациях учредители не могут получить свои дивиденды, даже если документально они существуют. Один из примеров – оформление кредитного договора, в котором четко прописывается это условие до момента погашения задолженности. Таким образом, кредитор может получить дополнительную страховку, гарантию своевременного возврата денежных средств.

Кроме того, законодательством также прописан ряд случаев:

- если не произошло полной оплаты уставного капитала;

- при возникновении признаков наступающего банкротства в организации;

- в случае, если выплата дивидендов может повлечь за собой банкротство организации;

- в случае, когда стоимость активов не превышает стоимость уставного капитала и резервного фонда;

- в случае, если после выплаты дивидендов стоимость активов будет меньше стоимости уставного капитала резервного фонда.

Как только данные обстоятельства будут устранены, учредители смогут получить дивиденды.

Оформление депозитов с целью преумножить свои сбережения, сегодня потеряло свою привлекательность для вкладчиков. Политика Центробанка направлена на дальнейшее снижение ставок по вкладам, поэтому в перспективе ставки будут падать дальше.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

В этой ситуации многие граждане, которые раньше размещали депозиты в банках, ищут способы не только защитить свои деньги от инфляции, но и получить доход.

Традиционный для россиян способ «вложить деньги в недвижимость» сегодня достаточно рискован. Ситуация на рынке российской недвижимости не самая лучшая для инвестиций.

По прогнозам экспертов в следующем году произойдет дальнейшее падение спроса на недвижимость и объемов строительства. Можно, конечно, рассмотреть варианты инвестирования за пределами России, однако и здесь есть свои нюансы.

В последнее время все более популярными становятся инвестиции в ценные бумаги. В кризисное время это отличный способ «заработать», так как волатильность котировок достаточно высокая, и можно купить акции по минимальной цене.

Оценивая перспективы такой инвестиции, многих граждан интересуют, как они могут посчитать доход. Чтобы помочь будущим инвесторам, мы подготовили краткую инструкцию по этому вопросу.

Что такое акция и какие она дает права акционеру

Прежде, чем мы перейдет к вопросу расчета дивидендов, давайте вспомним, что такое акция и какие права она дает акционеру. Чтобы детально разобраться в этом вопросе, следует обратиться к законодательным актам.

Российский рынок ценных бумаг регулируется следующими нормативными документами:

- Гражданский Кодекс РФ (гл.7) (далее – ГК РФ);

- ФЗ №39-ФЗ от 22.04.96г. «О рынке ценных бумаг» (далее – ФЗ№39-ФЗ);

- ФЗ №208-ФЗ от 26.12.95г. «Об акционерных обществах» (далее – ФЗ№208-ФЗ).

В рамках российского законодательства акционерные общества имеет право выпускать как обыкновенные акции, так и несколько типов привилегированных акций.

Номинал ценной бумаги и набор прав для обыкновенных акций и привилегированных акций одного типа, не должен отличаться. По закону, в уставном капитале акционерного общества доля привилегированных акций не может превышать 25%.

Разделяют акции на именные (которые требуют идентификации владельца) и не именные (не требующими идентификации). Обыкновенная акция дает своему владельцу право голоса на собрании акционеров, право на дивиденды и часть имущества при ликвидации АО в полном объеме.

Права владельцев привилегированных акций, ограничены – на собрании акционеров они могут голосовать только по отдельным вопросам.

Существует две формы выпуска акций – документарная и бездокументарная. При документарной форме владелец акции определяется на основании предъявления сертификата на ценную бумагу, оформленного АО, выпустившем данную бумагу.

При бездокументарной форме его права удостоверяет запись на счете депо в депозитарии, где ведется хранение и учет ценных бумаг акционерного общества.

Инвесторам следует иметь в виду, что в соответствии с ФЗ №39-ФЗ, все акции, которые обращаются на биржах, выпущены в именной бездокументарной форме. Другими словами, при покупке акции сертификат ценной бумаги не выдается. Учет и хранение акций осуществляется в реестре акционеров данного АО, что подтверждается соответствующей записью.

Основания и условия для выплаты

Основанием для выплаты дивидендов является решение общего собрания акционеров общества. Решение о выплате дивидендов по итогам года принимается на годовом собрании акционеров в размере, не превышающим рекомендацию наблюдательного совета АО. На внеочередном собрании акционеров АО может быть утверждена выплата дивидендов за 3,6 или 9 месяцев.

Решением общего собрания акционеров определяется не только размер и форма выплаты дивидендов, но и сроки, в течение которых такие выплаты должны быть произведены. На протяжении этого срока, но не позднее, чем в 3-х летний срок после его окончания, можно получить дивиденды. После этого денежные средства возвращаются в распоряжение АО.

По решению собрания акционеров дивиденды могут не выплачиваться или быть выплачены частично. В некоторых случаях права общества на выплату дивидендов ограничены законом. В частности, АО не имеет права выплачивать дивиденды до полной оплаты уставного фонда, при несоблюдении требования о стоимости активов, до выкупа акций акционерами, при банкротстве.

Право на получение дивидендов имеют акционеры и номинальные держатели акций, которые имеют полностью оплаченные акции общества и внесены в реестр АО на дату его закрытия. В случае начисления АО дивидендов номинальному держателю, в его обязанности входит перечисление полученных денежных средств акционерам общества (его депонентам).

Стоит отметить, что по привилегированным акциям владельцы ценных бумаг имеют преимущества при получении дохода в сравнении с акционерами, получающим дивиденды по обыкновенным акциям.

В частности, право первоочередную выплату дохода по ценной бумаге. Среди них самыми первыми получат дивиденды владельцы привилегированных акций, по которым размер дохода определен уставом АО.

Обычно, дивиденды выплачиваются в денежной форме. Однако, закон дает право АО проводить выплаты дивидендов не только деньгами, но и другим имуществом общества, в частности, собственными акциями предприятия (или акциями его дочерних структур). Такая практика достаточно распространена и в России, и заграницей. Называется это реинвестированием дивидендов.

Видео: Прибыль от акций Скайвей

Расчет дивидендов по акциям

Имея на руках решение собрания акционеров о выплате дивидендов рассчитать сумму дохода, который получит инвестор, достаточно просто.

Для этого необходимо произвести простую арифметическую операцию – умножить утвержденный размер дивиденда на количество акций, находящихся в собственности у акционера.

Процедуру расчета дивидендов по акциям можно разбить на несколько этапов:

| № | Наименование этапа | Описание действий |

| 1. | Определение количества акций, которые имеются у акционера | Получение информации из документов (или писем), отправленные ранее АО инвестору, где указано количество акций (при отсутствии изменений с той даты) либо у профессионального участника рынка ЦБ (посредника), через которого инвестор осуществляет свои операции по покупке-продаже ЦБ |

| 2. | Расчет дивиденда на акцию (DPS) | Расчет дивиденда на акцию производится по формуле: DPS = (D — SD)/S, где: · D – ∑, которая выплачивается в виде регулярных дивидендов; · SD – ∑, выплачиваемая разово (специальные дивиденды), S – общее количество ценных бумаг АО. Получить исходные достаточно просто – необходимые данные имеются в финансовой отчетности АО, которая, обычно, размещается на сайте общества в соответствующем разделе. Следует учесть, что с течением времени размер дивидендов меняется, т.к. зависит от того, сколько прибыли заработала компания в отчетном периоде. Исходя из этого, строить прогнозы только на основании прошлых выплат неверно. |

| 3. | Определение суммы полученных дивидендов на пакет акций | Для определения суммы причитающихся инвестору дивидендов, следует воспользоваться следующей формулой:

D = DPS х S, где: · D – дивиденды, которые будут выплачены на имеющиеся у инвестора акции; · S – количество акций, которыми владеет инвестор. От полученной суммы следует вычесть налоги, которые взимаются государством. На сегодня, это 15% от суммы полученного дохода. Удержание данного налога и перечисление его в бюджет производит без участия акционера акционерное общество при выплате дивидендов. Для удобства акционеров многие АО предлагают специальные калькуляторы, которые производят расчет суммы причитающихся инвестору дивидендов, в которые достаточно внести количество имеющихся у инвестора ценных бумаг. В частности, на сайте Сбербанка имеется такой калькулятор, воспользовавшись которым акционер без труда может посчитать свой доход за любой предыдущий отчетный период. Для расчета дивидендов в инвестиционном калькуляторе Сбербанка инвестору потребуется указать, реинвестировались ли дивиденды, а также, внести следующую информацию: · период инвестирования; · сумма инвестиций (в руб.) или количество акций. После этого системой будет произведен автоматический расчет. |

| 4. | Расчет дивидендов при реинвестировании дивидендов (капитализации дохода) | В случае капитализации дохода по дивидендам (реинвестировании дивидендов) при расчете следует учитывать их наличие, т.е. суммировать исходное количество ценных бумаг и акции, которые были получены в периоде, за который производится начисление дивидендов. Все остальные расчетные операции остаются без изменений. |

Определение доходности акций

Достаточно часто бывает, что задавшись целью рассчитать дивиденды, инвесторы на самом деле хотят вычислить доходность акций, которая показывает, какой доход (в % или в номинальном выражении), принесли ценные бумаги.

Для расчета доходности акции необходимо поделить полученную прибыль на сумму инвестированных денежных средств.

Различают следующие виды доходности по акциям:

| Вид доходности акции | Что характеризует | Расчетная формула | Примеры |

| Дивидендная | отношение величины годового дивиденда на акцию к цене ценной бумаги, выражается чаще в % | R=d/p*100% | Дивиденды по акциям Газпрома за 2015 год составляют 7,89 руб. Стоимость 1 акции Газпрома на сегодня – 147,40 руб. Таким образом, дивидендная доходность акций составляет 7,89%/147,40*100%=5,35%. |

| Рыночная (текущая) | Формируется за счет роста курсовой стоимости акции, показывает доходность, которую получит акционер, если продаст ценную бумагу по текущей рыночной цене | R=(P 1 -P 2)/P 0 *100% | К примеру, если акции Газпрома были приобретены в 2015 году за 130 руб., а сегодня продаются по цене 147,40 руб., то текущая доходность =(147,40-130)/130*100%=13,38% |

| Полная | Состоит из рыночной и дивидендной доходности | D=(D+(P 1 -P 2))/P 0 *100% | Для примеров, которые мы рассматривали выше по акциям Газпрома, полная доходность = |