Каждый бухгалтер наверняка встречался с такой проблемой, что нужно удалить ошибочный документ в прошлом периоде. Но период уже закрыт, отчетность сдана.

Для таких случаев в 1С 8.3 (как и в 1С 8.2) предусмотрена операция сторно. Она заключается в том, что в текущем периоде повторяются все те же движения прошлого документа по всем регистрам учета (бухгалтерским, налоговым и прочим), но с обратным знаком.

Продемонстрирую, как сделать сторно документа в 1С, на примере.

Как сделать сторно в 1С по документу

В программе 1С 8.3: «Бухгалтерия предприятия 3.0» (и в некоторых других, где есть модуль бухгалтерского учета) существует документ « «. Создадим его.

Где в 1С сторно? Заходим в меню «Операции», далее в разделе «Бухгалтерский учет» нажимаем на ссылку «Операции, введенные вручную». Откроется окно со списком документов. Нажимаем кнопку «Создать» и в выпадающем меню выбираем «Сторно документа»:

Откроется форма создания нового документа. Выбираем организацию и сторнируемый документ. Сначала появится список всех документов, которые есть в программе. Из него выбираем нужный. Предлагаю сторнировать документ реализации товаров, выписанный ошибочно в первом квартале:

После выбора типа документа появится список всех документов по установленной организации. Выберем любой. Табличная часть документа сторнирования заполнится автоматически:

Получите 267 видеоуроков по 1С бесплатно:

Как видим, все суммы и количества установились с отрицательным знаком. В регистре по учету НДС с продаж также сторнировался НДС по данной реализации:

Сторнирование можно произвести только по одному документу. Данные документа доступны для редактирования.

Для распечатки бухгалтерской справки можно воспользоваться кнопкой «Печать»:

Сторнирование в 1С произвольного регистра

Некоторые документы в 1С 8.3 при проведении делают записи в . Наглядным примером может послужить документ « «. Если мы посмотрим его движения, то увидим следующее:

При сторнировании такого документа регистры сведений тоже нужно корректировать.

Перерасход — превышение фактической себестоимости над нормативной — списывается с кредита счета 40 в дебет счета 90 «Продажи» дополнительной записью.Кроме того, записи «красным сторно» постоянно встречаются в учете организаций розничной торговли, ведущих учет по продажным ценам. Такие организации формируют цену реализации товаров исходя из цены, по которой они приобретали товары у поставщиков, и торговой наценки.Суммы торговой наценки (скидок, накидок) по товарам, проданным, отпущенным или списанным из-за естественной убыли, брака, порчи, недостачи, продавец сторнирует по кредиту счета 42 «Торговая наценка» в корреспонденции с дебетом счета 90 «Продажи». Читайте на e.rnk.ru.

Какими проводками делается бухгалтерское сторно?

Красное сторно предусматривает повторную запись ошибочной проводки со знаком «минус» с одновременным указанием верных данных. Оформление минусовой проводки осуществляется красными чернилами или внесением в круглые скобки. При ведении автоматизированного учета запись подсвечивается красным цветом.

Условия Красное сторно Черное сторно Знак операции Минус Плюс Назначение Изменение итогов корректируемой записью Удаление неверной записи Порядок действий Составление сторнирующей проводки на точную сумму неверных данных (повторение со знаком «минус») с одновременной записью верной проводки Составление дополнительной обратной проводки со знаком «плюс» Предприятия, использующие метод красного сторно в повседневном обороте, например, при отклонении плановой себестоимости от фактической, должны закрепить право на проведение операций в учетной политике.

Как сделать сторно в 1с бухгалтерия 8.3 (8.2)

ООО «Компания 2» присылает ООО «Компания 1» претензию о том, что одна из поставленных камер оказалась бракованной, и возвращает ее.В тот же день продавец перечисляет денежные средства за возвращенную продукцию.В бухгалтерском учете продавец делает следующие записи:25 апреля 2014 г.Дебет 62 Кредит 90- 74 340 руб. — отражена выручка за реализованную продукцию;Дебет 90 Кредит 68- 11 340 руб. — начислен НДС на основании счета-фактуры;Дебет 90 Кредит 43- 51 000 руб. — списана себестоимость реализованной продукции;6 мая 2014 г.Дебет 62 Кредит 90- -24 780 руб. — сторнирована ранее отраженная выручка;Дебет 90 Кредит 43- -17 000 руб. — откорректирована ранее списанная себестоимость реализованной бракованной продукции;Дебет 90 Кредит 99206- -4000 руб. — откорректирована ранее отраженная прибыль от реализации бракованной продукции;Дебет 90 Кредит 68- -3780 руб.

Метод сторно в бухгалтерском учете. исправления ошибок в бухучете

По итогам периода на уже отгруженные товарно-материальные ценности продавец предоставляет скидку (например, за большие объемы покупок).По правилам бухгалтерского учета выручка признается исходя из всех предоставленных покупателям скидок и наценок (п. п. 6 и 6.5 ПБУ 9/99 «Доходы организации», утв. Приказом Минфина России от 06.05.1999 N 32н). Пример 2. Продавец отгрузил покупателю первую партию товара на сумму 11 800 руб., в том числе НДС — 1800 руб.Затем в течение месяца вторую партию на 23 600 руб., в том числе НДС — 3600 руб.По итогам месяца продавец предоставил скидку на отгруженный товар в размере 10%:11 800 руб.

+ 23 600 руб. = 35 400 руб.;35 400 руб. x 10% = 3540 руб., в том числе НДС — 540 руб.Продавец в учете делает следующие бухгалтерские записи:15 июля 2014 г.Дебет 62 Кредит 90- 11 800 руб. — отражена выручка от реализации;Дебет 90 Кредит 68- 1800 руб.

Корректировочная проводка (сторно)

Главная / Полезная информация / Какими проводками делается бухгалтерское сторно? Бухгалтерский учет не терпит неточностей – это может привести к искажению регистров учета и показателей отчетности. Как же быть, если ошибка была допущена? Что такое сторно? Для исправления обнаруженных ошибок используют метод, который называется сторно или «красное сторно». Суть этого метода заключается в том, что ошибочную проводку записывают еще раз, но только со знаком «-» выделяя красным цветом или красными чернилами (отсюда и название).

Внимание

Данное действие отменяет ошибочную операцию (проводку). Этот метод был придуман еще в 1886 году российским бухгалтером. С помощью сторно можно корректировать учетные данные по отдельным счетам.

Пример 1:В бухгалтерском учете была сделана ошибочная проводка Дт 20 Кт 70 38000 руб. вместо Дт 26 Кт 70 38000 руб.

Сторно документов и регистров в 1с 8.3 (8.2) бухгалтерия

НДС со стоимости товаров;Дебет 68 Кредит 19- 1800 руб. — поставлен к вычету НДС со стоимости товаров;25 июля 2014 г.Дебет 41 Кредит 60- 20 000 руб. — отражены приобретенные товары;Дебет 19 Кредит 60- 3600 руб. — отражен НДС со стоимости товаров;Дебет 68 Кредит 19- 3600 руб. — поставлен к вычету НДС со стоимости товаров.4 августа покупателю предоставлена скидка 10% на отгруженный товар (3540 руб.):Дебет 60 Кредит 91- 3000 руб. — отражены прочие доходы на сумму полученной от продавца скидки.После получения документа от продавца о предоставлении скидки или получения корректировочного счета-фактуры покупателю нужно восстановить НДС со стоимости товаров, принятый к вычету:Дебет 19 Кредит 60- 540 руб. — отражен НДС на сумму скидки.

Исправляем ошибки как профессионалы

Исправления ошибок в бухучете: примеры использования сторнирования Одной из ошибок является вариант, когда при отражении учетных записей может быть составлена неверная проводка. Кассир М. предприятия выдал работнику С. подотчетную сумму в размере 5 200 рублей на хозяйственные нужды. В момент совершения операции кассир отнес сумму на счет учет заработной платы.

Инфо

Ошибка была обнаружена в текущем периоде при подведении ежемесячных итогов. В учете предприятия бухгалтер производит записи:

- Корректировка проводки методом сторно: Дт 70 Кт 50 на сумму 5 200 рублей;

- Отражена сумма, выданная работнику: Дт 71 Кт 50 на сумму 5 200 рублей.

Вывод: корректировка красным сторно не отразилась на итогах месяца. Другой распространенной ошибкой служит запись суммы операции в большем размере.

Кассир Н.

Сторно реализации проводки

Применив метод «красного сторно», мы получим следующие записи: Дт 20 Кт 70 38000 руб. (неправильная проводка) Дт 20 Кт 70 -38000 руб. (сторно) Дт 26 Кт 70 38000 руб. (правильная проводка) Пример 2:В бухгалтерском учете была обнаружена лишняя проводка Дт 20 Кт 70 38000 руб. Для того чтобы аннулировать эту проводку мы ее сторнируем: Дт 20 Кт 70 38000 руб. Дт 20 Кт 70 -38000 руб. Таким образом, не внося исправления в саму проводку, мы получили нужный результат.

Сторно в 1С Часто у пользователей 1С 8 возникают вопросы по сторнированию проводок в программе.Для того чтобы сторнировать неверную проводку в 1С необходимо воспользоваться документом «Операции введенные вручную». В поле «Способ заполнения» выбираем «Сторно движений документов» и подбираем документ, в котором хотим сторнировать проводку.

Сторно реализации прошлого периода проводки

Каждый бухгалтер наверняка встречался с такой проблемой, что нужно удалить ошибочный документ в прошлом периоде. Но период уже закрыт, отчетность сдана. Для таких случаев в 1С 8.3 (как и в 1С 8.2) предусмотрена операция сторно. Она заключается в том, что в текущем периоде повторяются все те же движения прошлого документа по всем регистрам учета (бухгалтерским, налоговым и прочим), но с обратным знаком.

Продемонстрирую, как сделать сторно документа в 1С, на примере. Как сделать сторно в 1С по документу В программе 1С 8.3: «Бухгалтерия предприятия 3.0» (и в некоторых других, где есть модуль бухгалтерского учета) существует документ «Операции, введенные вручную«. Создадим его. Где в 1С сторно? Заходим в меню «Операции», далее в разделе «Бухгалтерский учет» нажимаем на ссылку «Операции, введенные вручную».

Откроется окно со списком документов.

Сторно реализации прошлого года проводки

Важно

Использование метода сторно в начислении заработной платы Сторнирование излишне начисленных сумм заработной платы производится только в случаях, оговоренных ст. 137 ТК РФ. Удержание возможно при совершении бухгалтером счетной ошибки, признания за работников неисполнения трудовых норм, установленного комиссией по трудовым спорам или судебным органом. Переплаты, полученные в результате неверной информации, представленной работником, удерживаются на основании решения суда.

Наиболее часто в учете встречаются счетные ошибки. Определение счетной ошибки законодательством не установлено. Предполагается, что под счетной ошибкой понимают неточность в связи с неточным расчетом, неверным округлением сумм или произведения бухгалтером ошибочных арифметических действий. В иных случаях переплаченные суммы не удерживаются, но могут быть внесены работником добровольно.

Важно! Если бухгалтер планирует внести корректировки в прошлый период и налог не занижен, то корректировка налоговых данных в 1С 8.3 производится вручную.

Рассмотрим пример.

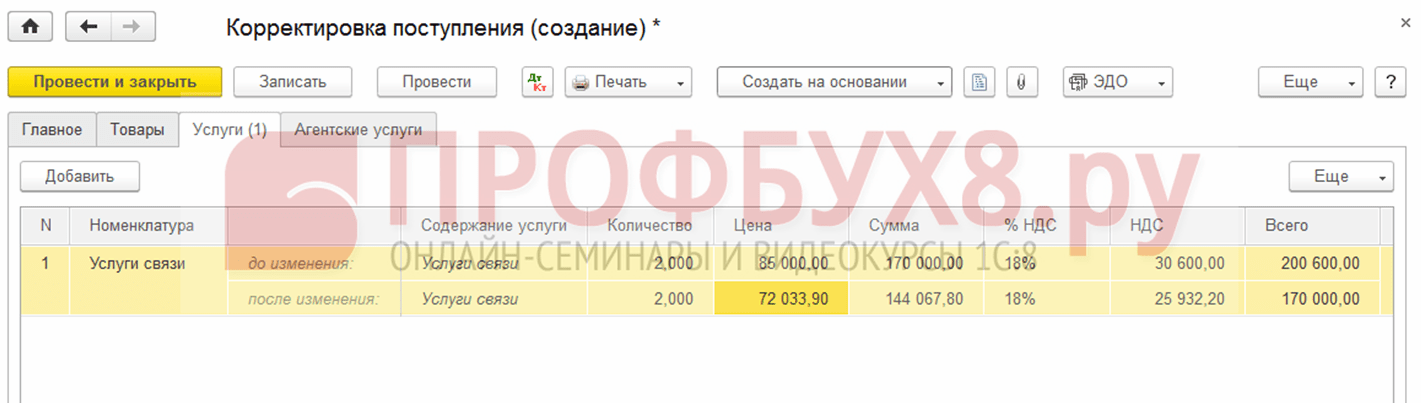

Допустим, общество «Конфетпром» в марте обнаружило техническую ошибку при предоставлении услуг связи за декабрь 2015 года, сумма затрат была превышена на 30 600 руб.

Было оформлено документом Поступление (акты, накладные) из раздела Покупки. Также сразу был зарегистрирован счёт-фактура:

Также был выставлен счёт-фактура:

и был принят НДС к вычету:

На данное поступление был оформлен корректирующий документ .

Важно определить причину корректировки (вид операции):

- Исправление собственной ошибки – если допущена техническая ошибка, но первичные документы правильные.

- Исправление первичных документов – если соответствие товаров/услуг и прочего не совпадает с первичными документами, техническая ошибка в документах поставщика.

Рассмотрим данный пример при двух этих ситуациях.

Собственная ошибка

В данном случае допущена техническая ошибка в сумме бухгалтером, поэтому выбираем Исправление собственной ошибки:

При редактировании документа прошлого периода в поле Статья прочих доходов и расходов устанавливаются Исправительные записи по операциям прошлых лет. Это статья доходов/расходов с видом статьи Прибыль (убыток) прошлых лет:

На закладке Услуги заносим новые данные:

При проведении документ формирует сторнирующие проводки в сторону уменьшения, если окончательная сумма меньше исправленной. И дополнительные проводки на недостающую сумму при обратной ситуации:

Помимо этого, при корректировке прошлого периода в 1С 8.3 создаются корректировочные проводки прибыли (убытка):

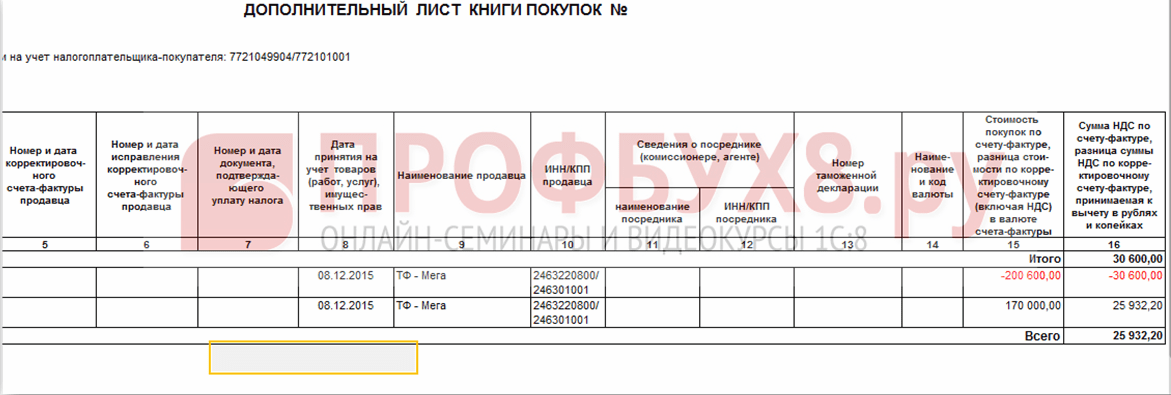

В Книге покупок отображается скорректированная сумма НДС:

После исправления прошлого периода в 1С 8.3 необходимо сделать за прошлый год в разделе Операции – Закрытие месяца в декабре.

Как исправить ошибку, если забыли внести расходную накладную, как учитывать «забытые» неучтенные документы в части налогового учета при расчете налога на прибыль в 1С 8.3 читайте в

Техническая ошибка в документах поставщика

При допущенной ошибке поставщика Вид операции устанавливаем Исправление в первичных документах. Указываем номер исправления как для поступления, так и для счёта-фактуры:

На закладке Услуги указываем правильное значения:

Документ делает аналогичные проводки с исправлением собственной ошибкой по корректировке прошлого периода. Также можно распечатать исправленные печатные документы.

Товарную накладную:

Счет-фактуру:

Для отражения исправленного счёта-фактуры в Книге покупок необходимо создать документ Формирование записей книги покупок из раздела Операции, выбрав Регламентные операции по НДС:

Помимо основного листа в Книге покупок:

Исправление также отражается в дополнительном листе:

Корректировка реализации прошлого периода

Рассмотрим на примере.

Допустим, общество «Конфетпром» в марте обнаружило техническую ошибку при реализации услуг связи за декабрь 2015 года, сумма доходов была занижена на 20 000 руб.

Была оформлена документом Реализация (акты, накладные) из раздела Продажи. Также сразу был зарегистрирован счёт-фактура:

На данную реализацию был оформлен корректирующий документ Корректировка реализации. Вид операции при технической ошибке выбирается Исправление в первичных документах. На закладке Услуги необходимо внести корректирующие изменения:

Также необходимо выставить исправленный счёт-фактуру:

В движениях отражаются корректирующие проводки:

Исправленная реализация отражается в дополнительном листе Книги продаж. Для её формирования необходимо перейти на страницу Продажи – Книга продаж:

Как исправить ошибку в документах поступления или отгрузки, которая задевает первичные документы, а также специальные регистры налогового учёта рассмотрено в следующей .

Аннулирование ошибочно занесённого документа

Бывают ситуации, когда ошибочно занесён документ, например, создан .

Например, общество «Конфетпром» в марте обнаружило несуществующий документ поступления услуг связи за декабрь 2015 года.

Производится ручной операцией Сторно-операцией в Операции, введённые вручную из раздела Операции.

В поле Сторнирующий документ выбрать ошибочно введённый документ. Данный сторно документ сторнирует все проводки, а также начисление НДС:

Для занесения сторно операции в Книгу покупок необходимо создать Отражение НДС к вычету из страницы Операции:

- В документе необходимо установить все галочки;

- Обязательно указать дату записи дополнительного листа:

На закладке Товары и услуги:

- Заполнить данные из расчётного документа и установить отрицательную сумму;

- Проконтролировать, чтобы в поле Событие было установлено значение Предъявлен НДС к вычету:

Проверить правильно ли отражено аннулирование ошибочного документа можно в Книге покупок – раздел Покупки:

Как отразить реализацию прошлого периода

Рассмотрим на примере.

Допустим, общество «Конфетпром» в марте обнаружило неотражённую реализацию услуг связи за декабрь 2015 года.

Для отражения забытого документа реализации в 1С 8.3 формируем Реализация (акты, накладные) на дату нахождения ошибки. В нашем случае март, а не декабрь:

В документе счёт-фактура указываем дату исправления (март) и эта же дата указывается в Выставлен (передан контрагенту):

Для отражения НДС в прошлом периоде необходимо установить галочку Ручная корректировка и исправить в регистре НДС Продажи:

- Запись дополнительного листа – установить Да;

- Корректируемый период – установить дату изначального документа. В нашем случае декабрь:

Обнаружить ошибку в принятой декларации по НДС всегда неприятно, а если эта ошибка привела к занижению суммы налога, то становится неприятно вдвойне, ведь в таком случае придется сдавать уточненную декларацию и доплачивать недостающую сумму. В этой статье я расскажу вам о том, как удалить ошибочно введенный документ поступления и сформировать уточненную декларацию по НДС, аннулировав запись книги покупок, в программе 1С: Бухгалтерия предприятия 8 редакции 3.0.

Ситуации с ошибочным вводом документов встречаются не так уж редко. Например, иногда бухгалтер вносит документы в программу по скан-копии, а поставщик так и не предоставляет оригиналы и пропадает. Или обнаруживаются серьезные ошибки в первичных документах, которые не позволяют принять НДС по ним к вычету, а возможность получить корректный вариант отсутствует по каким-либо причинам. Также возможны технически ошибки, когда при вводе документа в программу выбран не тот контрагент, указана неверная дата и т.д. В любом случае, если мы ошибочно заявили НДС к вычету по какому-либо документу, необходимо сформировать сторнирующие проводки по счетам бухгалтерского учета, а также предоставить корректирующую декларацию по НДС за тот период, в котором был введен ошибочный документ.

Для того, чтобы отсторнировать ошибочно введенный документ в программе 1С: Бухгалтерия предприятия 8, переходим на вкладку «Операции» и выбираем пункт «Операции, введенные вручную».

Создаем новый документ с видом операции «Сторно документа».

В поле «Сторнируемый документ» выбираем ошибочно введенный документ поступления, проводки по бухгалтерским счетам и регистру учета НДС заполняются автоматически.

Обратите внимание, что помимо вкладки «Бухгалтерский и налоговый учет», на которой отражены сторнирующие проводки по операции поступления услуг, в документе еще есть вкладка «НДС предъявленный», предназначенная для внесения изменений в подсистему налогового учета по НДС. Именно поэтому нужно оформлять операцию как сторно документа, корректно выбирая ошибочное поступление, а не просто формировать бухгалтерские проводки по счетам ручной операцией.

Но для аннулирования записи книги покупок данной операции недостаточно, необходимо создать еще один документ, который называется «Отражение НДС к вычету» и также находится на вкладке «Операции».

Создаем новый документ, выбираем контрагента, договор, ошибочное поступление и проставляем все галочки на вкладке «Главное», указывая период записи доп. листа.

Переходим на вкладку «Товары и услуги» и нажимаем «Заполнить» - «Заполнить по расчетному документу».

Поскольку мы должны аннулировать запись книги покупок, после автоматического заполнения документа изменяем все суммы на данной вкладке на отрицательные, а в графе «Событие» выбираем «Предъявлен НДС к вычету».

Проводим документ и смотрим проводки

Теперь сформируем уточненную декларацию за 3 квартал 2016 года (период совершения ошибки). Для этого переходим на вкладку «Отчеты» и выбираем пункт «Регламентированные отчеты».

Создаем новую декларацию по НДС, указываем номер корректировки и заполняем отчет.

Информация о произведенной корректировке должна быть отражена в Разделе 8 прил. 1

Давайте дружить в

Как аннулировать ошибочно выставленную реализацию товара, ошибка обнаружена после подачи декларации по НДС и налога на прибыль? Подробности в этой статье.

Вопрос: Как аннулировать ошибочно выставленную реализацию товара, ошибка обнаружена после подачи декларации по НДС и налога на прибыль?

Ответ: Если ошибочная реализация этого года, то реализацию нужно сторнировать на основании бухгалтерской справки. Правильно оформить исправление ошибки в учете и отчетности поможет инструкция .

Если ошибка прошлых лет, то корректировка производится с использованием счета 84 «Нераспределенная прибыль».

По НДС необходимо подать уточненную декларацию за период, при этом запись в книге продаж аннулируется.

По налогу на прибыль исправления можно внести в текущем периоде, так как сумма налога была завышена.

Обоснование

Как исправить ошибки в бухучете и бухгалтерской отчетности

Ошибкой признают неправильное отражение фактов хозяйственной деятельности в бухучете и отчетности. Так же оценивают ситуацию, когда операции вовсе не были зафиксированы в учете. Проще говоря, если вы по своей вине сделали неверные проводки или вовсе не отразили операцию, неправильно заполнили отчетность - это ошибка. На это указано в ПБУ 22/2010.

Но в этом же пункте ПБУ есть важная оговорка. Неточности и пропуски при отражении хозяйственных операций, выявленные при получении новой информации, ошибкой не являются. Например, если контрагент известит вас о том, что ранее предоставил вам первичку с неверными данными, а операцию вы уже отразили в учете, ошибкой это не признают. Ведь вашей вины в этом не было. Если в результате новой информации возникает факт хозяйственной жизни, отразите его в учете как новую операцию, а не ошибку.

Как и в каком периоде исправлять ошибки в бухучете и отчетности

Исправления в учете делайте исходя из того, существенная ошибка или нет. Также важно, когда нашли ошибку. Правильно исправлять ошибки поможет таблица ниже.

| Когда и какую ошибку обнаружили | Как исправить | Основание | Пример |

| Ошибка допущена в текущем году. Существенность ошибки не важна |

В том месяце, когда ошибку обнаружили, внесите исправления в бухучет. При формировании отчетности учитывайте уже исправленные показатели |

Пункт 5 ПБУ 22/2010 | Бухгалтер неправильно отразил реализацию в марте 2017 года: вместо 100 000 указал 150 000. Ошибку нашли в апреле 2017 года, исправления внесли апрелем 2017 года |

|

Ошибка возникла в прошлом году. Отчетность за этот период пока не подписал руководитель. Существенность ошибки значения не имеет |

Исправления сделайте декабрем прошлого года. Отчетность сформируйте заново |

Пункт 6 ПБУ 22/2010 | Бухгалтер неправильно отразил реализацию в марте 2017 года: вместо 100 000 указал 150 000. Ошибку нашли в январе 2018 года, отчетность руководитель еще не подписал. Исправления внесли декабрем 2017 года, отчетность сформировали заново |

| Существенную ошибку прошлого года выявили в текущем году. Отчетность за прошедший период готова, ее подписал руководитель. Но отчеты еще не представлены внешним пользователям |

Необходимые корректировки сделайте декабрем прошлого года. Переделайте отчетность и повторно заверьте ее у руководителя |

Пункт 7 ПБУ 22/2010 | Бухгалтер неправильно отразил реализацию в марте 2017 года: вместо 100 000 указал 150 000. Ошибку нашли в феврале 2018 года, отчетность руководитель уже подписал. Исправления внесли декабрем 2017 года, отчетность повторно заверили у руководителя |

| Существенная ошибка допущена в прошлом году. Отчетность за этот период уже сформирована, ее подписал руководитель. Отчетность представлена внешним пользователям. Но не утверждена |

Ошибку исправляйте декабрем прошлого года. Отчетность сформируйте заново. Заверьте ее у руководителя и представьте внешним пользователям еще раз |

Бухгалтер неправильно отразил реализацию в марте 2017 года: вместо 100 000 указал 150 000. Ошибку нашли в феврале 2018 года, отчетность руководитель уже подписал. Отчетность представили внешним пользователям, но не утвердили. Исправления внесли декабрем 2017 года, отчетность повторно заверили у руководителя и представили внешним пользователям еще раз | |

| Существенная ошибка выявлена в следующем году или спустя несколько лет. Отчетность за период, когда ошибка возникла, подготовлена, ее подписал руководитель. Отчетность представили внешним пользователям и утвердили | Исправления внесите в том периоде, когда нашли ошибку. Не уточняйте отчетность за период, в котором допустили ошибку. Все изменения, связанные с прошлыми периодами, отразите в отчетности текущего. В пояснениях к годовой отчетности текущего периода укажите характер исправленной ошибки, а также суммы корректировок по каждой статье | Пункт 39 Положения по ведению бухгалтерского учета и отчетности и пункты и ПБУ 22/2010 | Бухгалтер неправильно отразил реализацию в марте 2017 года: вместо 100 000 указал 150 000. Ошибку нашли в июле 2018 года, отчетность руководитель уже подписал. Отчетность представили внешним пользователям и утвердили. Исправления внесли июлем 2018 года. В пояснениях указали, что ошибка существенная и отразили суммы корректировок |

| Несущественную ошибку прошлых лет нашли в текущем году |

Корректировки сделайте в том периоде, в котором ошибку выявили. Подавать сведения об исправлениях несущественных ошибок прошлых периодов в текущей отчетности не придется. Вносить изменения в сданную отчетность - тоже |

Пункт 14 ПБУ 22/2010 | Бухгалтер неправильно отразил реализацию в марте 2017 года: вместо 100 000 указал 150 000. Ошибку нашли в июле 2018 года, отчетность руководитель уже подписал. Отчетность представили внешним пользователям и утвердили. Исправления внесли июлем 2018 года |

В каких случаях организация обязана подать уточненную налоговую декларацию

Из-за ошибки переплатили налог

Подавать ли уточненку, если из-за ошибки переплатили налог

Вы нашли ошибку в налоговой декларации, из-за которой переплатили налог? Есть три варианта действий:

Вариант 1. Подать уточненную декларацию за тот период, в котором была ошибка. В данном случае это право, а не обязанность организации.

Вариант 2. Исправить ошибку, уменьшив налоговую базу и сумму налога за тот период, в котором эту ошибку нашли. Таким способом можно воспользоваться в пределах трехлетнего срока, установленного для возврата (зачета) переплаты .

Вариант 3. Не предпринимать никаких мер по исправлению ошибки, например, если сумма переплаты незначительна. Штрафа за это не будет.

Такой порядок следует из положений абзаца 3 пункта 1 статьи 54 и пункта 1 статьи 81 НК. Аналогичные разъяснения содержатся в письмах Минфина от 22.07.2015 № 03-02-07/1/42067 , от 23.01.2012 № 03-03-06/1/24 , от 25.08.2011 № 03-03-10/82 , ФНС от 11.03.2011 № КЕ-4-3/3807 и определении Верховного суда от 04.12.2017 №305-КГ17-14988 .

Корректировать налоговую базу текущего периода можно не только когда причиной переплаты стала ошибка в декларациях. Воспользоваться положениями абзаца 3 пункта 1 статьи 54 НК можно и в тех случаях, когда переплата по налогу возникла из-за изменений законодательства, имеющих обратную силу. Если такие изменения улучшают положение налогоплательщика, то у организации могут появиться:

доходы, которые раньше нельзя было исключать из налоговой базы;

расходы, которые раньше запрещалось учитывать при налогообложении.

Подавать уточненные декларации в таких ситуациях не обязательно. Пересчитать налоговые обязательства можно в текущем периоде. Такой вывод следует из письма ФНС от 24.06.2014 № ЕД-4-15/12067 .

Ситуация: как исправить ошибки прошлых периодов, не подавая уточненки. В текущем периоде нашли ошибки прошлых периодов, из-за которых переплатили налог

Ответ зависит от налога, при расчете которого была допущена ошибка.

Другое дело, когда организация не приняла к вычету НДС в том периоде, в котором были выполнены все условия для этого. То, что вы заявили вычет в более поздних периодах, - не ошибка. Положения подпункта 1.1 статьи 172 НК позволяют воспользоваться вычетом в течение трех лет с момента, когда приобретенные товары (работы, услуги) были приняты к учету. Соответственно, «поздний» вычет просто отразите в текущей декларации за налоговый период. Сдавать уточненный отчет не нужно.

Как исправлять ошибки по другим налогам

Как проверить, можно ли пересчитать в текущем периоде базу по другим налогам и не подавать уточненку, используя абзац 3 пункта 1 статьи 54 НК? Руководствуйтесь следующим. Расчеты налоговой базы за текущие отчетные (налоговые) периоды отражают в налоговых декларациях (п. 1 ст. 80 НК). Следовательно, результаты пересчета (уменьшение) налоговой базы из-за ошибок прошедших периодов тоже должны быть зафиксированы в «текущих» декларациях.

Корректно отразить уменьшение базы можно только в декларациях по налогу на прибыль и по единому налогу при упрощенке. В этом случае будьте готовы, что налоговая инспекция затребует объяснения, почему базу уменьшили. Существующие формы деклараций по другим налогам - акцизам, налогу на имущество, земельному налогу, транспортному налогу, НДПИ, ЕСХН и ЕНВД - не позволяют отразить в них результаты пересчета налоговой базы за предыдущие периоды. В этих случаях подайте уточненные декларации.

Дополнительно по этой теме:

Отвечает Александр Сорокин,

заместитель начальника Управления оперативного контроля ФНС России

«ККТ нужно применять только в случаях, если продавец предоставляет покупателю, в том числе своим сотрудникам, отсрочку или рассрочку по оплате своих товаров, работ, услуг. Именно эти случаи, по мнению ФНС, относятся к предоставлению и погашению займа для оплаты товаров, работ, услуг. Если организация выдает денежный заем, получает возврат такого займа или сама получает и возвращает заем, кассу не применяйте. Когда именно нужно пробивать чек, смотрите в