Обновление классификационных признаков счетов (КПС)

Для обновления Классификации доходов бюджетов; разделов, подразделов расходов; целевых статей расходов; видов расходов; классификации источников финансирования дефицитов бюджетов; глав по бюджетной классификации предназначена обработка «Помощник обновления бюджетной классификации». «Бухгалтерский учет - бюджетная классификация - обновление бюджетной классификации». Откроется окно помощника обновления. Далее необходимо выбрать файл обновления.

По умолчанию он называется federal.clax и находится в папке, в которую программа устанавливает (например C:\Documents and Settings\Имя_пользователя\ApplicationData\1C\1Cv82\tmplts\1c\StateAccounting\Номер_релиза). Откроем файл.

Для начала необходимо выполнить тест загрузки для возможного выявления ошибок. Поставим галку «Выполнить тест загрузки»и отметим галками доступные обновления, нажмем кнопку «Далее» .

Через некоторое время программа выдает протокол ошибок. Если у вас есть ошибки, их нужно поправить вручную. Далее нажмем кнопку «Назад». Если были выявлены ошибки, но вы их не поправили, вы можете поставить галку «Загружать обновление даже если были ошибки», в таком случае загрузится все, кроме тем элементов в которых были ошибки. При отсутствии данного флага классификаторы загрузятся лишь в том случае если программа не обнаружит не одной ошибки.

Отметим галками доступные обновления и загрузим классификаторы в информационную базу по кнопке «Далее».

Бюджетная классификация Российской Федерации является группировкой доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы Российской Федерации, используемой для составления и исполнения бюджетов.

Также бюджетная классификация является группировкой доходов, расходов и источников финансирования дефицитов бюджетов и/или операций сектора государственного управления, используемой для:

- ведения бюджетного (бухгалтерского) учета

- составления бюджетной (бухгалтерской) и иной финансовой отчетности.

Довольно часто бухгалтеры государственных учреждений сталкиваются с ситуаций, когда необходимо внести изменения в Рабочий план счетов в связи с изменением бюджетной классификации.

Бюджетная классификация может быть изменена при вступлении в силу новой редакции приказа о бюджетной классификации либо при вступлении в силу нового приказа о бюджетной классификации.

В данной статье мы рассмотрим порядок создания нового кода бюджетной классификации расходного вида в программе "1С:Бухгалтерия государственного учреждения 8", ред. 2.0 (далее - БГУ 2.0).

Справочник "Классификационные признаки счетов (КПС)"

В БГУ 2.0 бюджетные классификаторы хранятся в справочниках группы Бюджетные классификаторы (раздел - Бюджетные классификаторы ).

Справочники поставляются заполненными и содержат соответствующие бюджетные классификаторы, утвержденные Приказом Минфина России от 01.07.2013 г. № 65н "Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации" .

Перед созданием нового КПС в программе необходимо прежде всего убедиться в актуальности самого бюджетного классификатора, наличия последнего обновления. Сделать это можно воспользовавшись командой панели навигации "Помощник обновления бюджетной классификации" (раздел Планирование и санкционирование - Сервис ).

Если есть доступные обновления классификатора, то в первую очередь необходимо загрузить актуальные федеральные классификаторы. Доверить эту работу необходимо специализированной фирме, обслуживающей программы 1С, или программисту учреждения при наличии такого сотрудника в штате организации.

Для хранения 17-разрядных кодов бюджетной классификации

, которые участвуют в формировании Рабочего плана счетов предназначен справочник .

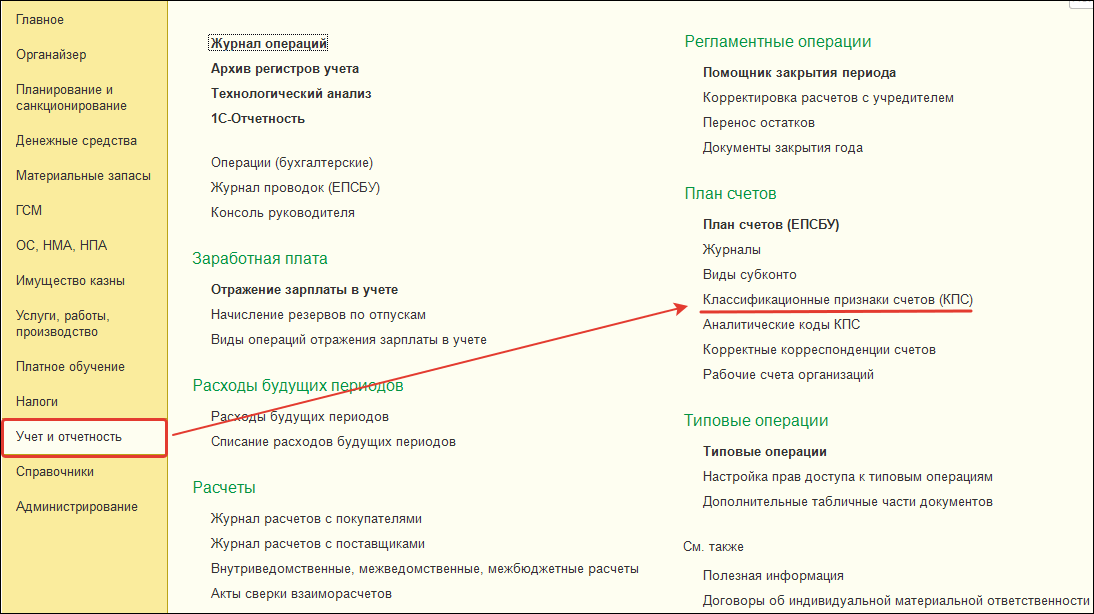

Для просмотра справочника "Классификационные признаки счетов (КПС)" следует в разделе "Учет и отчетность" выбрать команду панели навигации "Классификационные признаки счетов (КПС)" .

Ввод нового классификационного признака счета (КПС) расходного вида

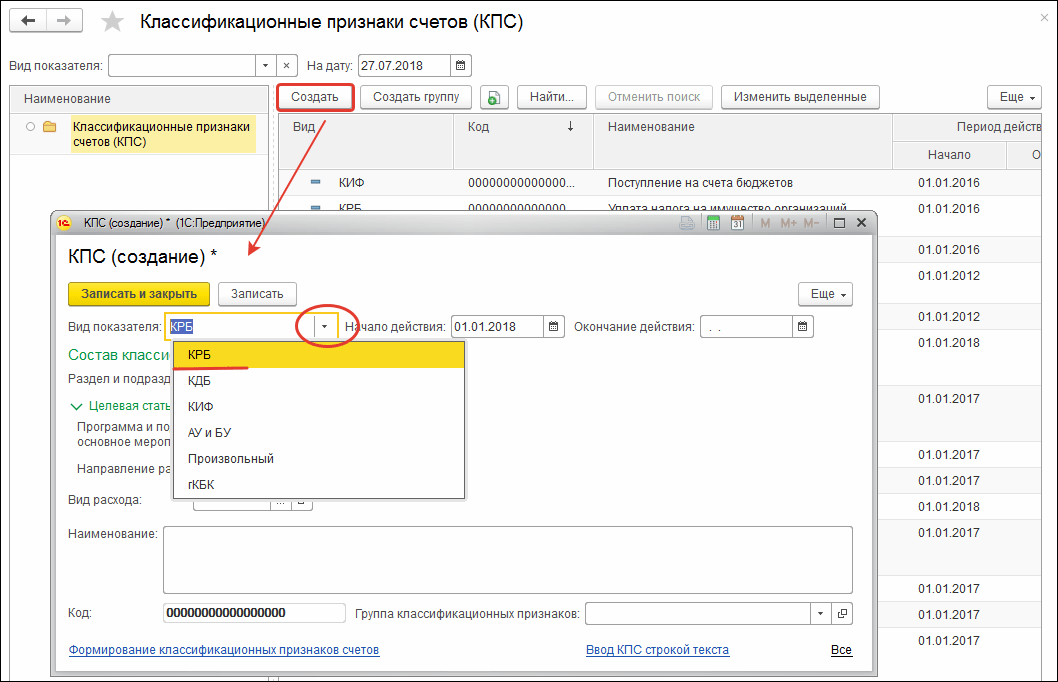

Справочник "КПС" – многоуровневый, КПС можно объединять в группы. Для ввода нового элемента необходимо нажать кнопку "Создать" (клавишу Insert).

В открывшейся форме элемента следует заполнить реквизиты в следующем порядке:

Вид показателя – вид классификационного признака счета, который определяет его структуру.

- Для расходного КПС, применяемого казенными учреждениями и органами власти необходимо выбрать показатель КРБ .

- Для расходного КПС, применяемого бюджетными и автономными учреждениями необходимо выбрать показатель АУ и БУ , а КРБ указать в Уточнение показателя .

Дата начала и дата окончания действия КПС определяются датами начала (окончания) действия составляющих его элементов классификаторов.

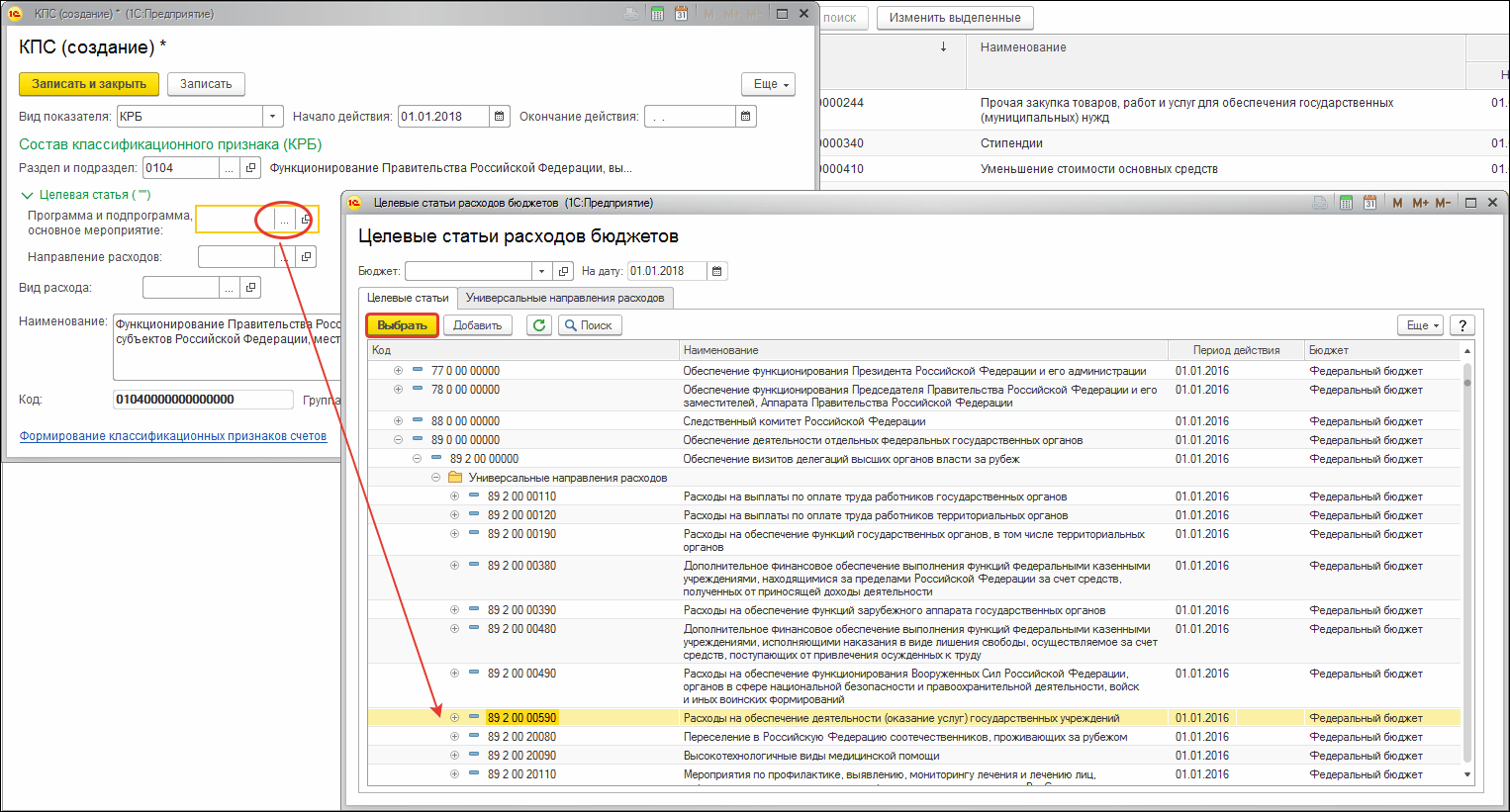

Классификация расходов (КРБ) представлена тремя справочниками:

- Раздел и подраздел;

- Целевая статья;

- Вид расхода.

КПС вида КРБ формируются путем выбора кодов из соответствующих бюджетных классификаторов.

После выбора позиции классификатора его наименование отразится рядом с выбранным кодом.

Для выбора целевой статьи открываем в первую очередь поле выбора "Программа и подпрограмма, основное мероприятие" .

Если в соответствующих разрядах кода классификации расходов указаны нули, например, код не содержит программы (подпрограммы), соответствующий реквизит группы "Состав классификационного признака" заполнять не требуется. В коде КПС пустые значения будут заменены на "0".

Заполнив все необходимые реквизиты, нажмите кнопку "Записать и закрыть" для сохранения нового элемента в справочнике.

Сформированный код классификационного признака счета КРБ будет отражаться в общем списке справочника КПС и будет доступен для выбора в Рабочий план счетов учреждения с последующей возможностью его подбора в документах.

Если у вас возникли вопросы по данной теме, обсудите их с нашим экспертом по бесплатному номеру 8-800-250-8837 . Ознакомиться со списком наших услуг можно на сайте УчётвБГУ.рф . Также вы можете на нашу рассылку, чтобы первыми узнавать о новых полезных публикациях.

Вопрос аудитору

Бюджетное учреждение отразило в учете недостачу денежных средств (списана фальшивая купюра номиналом 5000,00 руб.). Какой КПС должен быть у счетов?

Порядок работы с сомнительными, неплатежеспособными и имеющими признаки подделки денежными знаками Банка России определен гл. 16 Положения, утв. Банком России 24.04.2008 № 318-П (далее – Положение № 318-П).

Бюджетные учреждения при отражении операций в разрядах 1 – 17 номера счета Рабочего плана счетов указывают значения в соответствии с пп. 21 , 21.2 Инструкции № 157н , п. 2.1 Инструкции № 174н .

Для счетов 0 209 81 000, 0 401 10 172, 0 201 34 000 в разрядах 1 – 17 номеров счетов указываются:

- в разрядах 1 – 4 – раздел, подраздел классификации расходов бюджетов;

- в разрядах 5 – 14 – нули, если иное не предусмотрено учетной политикой;

- в разрядах 15 – 17 – нули.

Согласно п. 2.2 письма Минфина России № 02-07-07/21798, Казначейства России № 07-04-05/02-308 от 07.04.2017 сумма недостачи денежных средств в кассе учреждения отражается в графе 7 Отчета (ф. 0503737):

- в разделе 2 "Расходы учреждения" – по коду аналитики 853 "Уплата иных платежей";

- в разделе 3 "Источники финансирования дефицита средств учреждения" – по строке 720 со знаком "плюс".

Следовательно, отражение недостачи денежных средств является расходной операцией, поскольку уменьшаются экономические выгоды учреждения. В программе "1С:Бухгалтерия государственного учреждения 8" при оформлении документа "Расходный кассовый ордер" для отражения недостачи денежных средств необходимо подобрать к забалансовому счету 18.34 код 290 КОСГУ и КПС вида КРБ с видом расходов 853. Эти данные корректно попадут в Отчет (ф. 0503737).

Таким образом, рассматриваемая операция отражается следующими бухгалтерскими записями:

Дебет КИФ ХХХХ0000000000000 Х 209 81 560 Кредит КИФ ХХХХ0000000000000 Х 201 34 610, увеличение КРБ ХХХХ0000000000853 18 (КОСГУ 290) – списана сумма выявленной недостачи наличных денежных средств (фальшивая купюра);

Дебет КИФ ХХХХ0000000000000 Х 401 10 172 Кредит КИФ ХХХХ0000000000000 Х 209 81 660 – списана задолженность в случае отсутствия виновного лица (п. 110 Инструкции № 174н);

Дебет КИФ ХХХХ0000000000000 Х 201 34 510, уменьшение КРБ ХХХХ0000000000853 18 (КОСГУ 290) Кредит КИФ ХХХХ0000000000000 Х 209 81 660 – поступили в текущем году денежные средства в кассу от виновного лица (

31.01.2018

Формирование номеров счетов рабочего плана счетов бюджетных и автономных учреждений в 2017 г в программе 1С

С 1 января 2017 г. вступил в силу п. 21.1 (введен приказом Минфина России от 06.08.2015 № 124н) Инструкции по применению Единого плана счетов бухгалтерского учета, утвержденной приказом Минфина России от 01.12.2010 № 157н, далее – Инструкция № 157н, согласно которому номер счета плана счетов бухгалтерского учета бюджетных учреждений, плана счетов бухгалтерского учета автономных учреждений независимо от его экономического содержания в разрядах с 1 по 4 включает в себя код раздела, код подраздела расходов бюджета.

Напомним, что с 01.01.2016 номера счетов рабочего плана счетов бухгалтерского учета бюджетных и автономных учреждений в зависимости от их экономического содержания также должны содержать в 15 - 17 разрядах аналитический код вида поступлений - доходов, иных поступлений, в том числе от заимствований (источников финансирования дефицита средств учреждения) (далее - поступления) или аналитический код вида выбытий - расходов, иных выплат, в том числе по погашению заимствований (далее - выбытия), соответствующий коду (составной части кода) бюджетной классификации Российской Федерации (аналитической группе подвида доходов бюджетов, коду вида расходов, аналитической группе вида источников финансирования дефицитов бюджетов). В 5 - 14 разрядах могут указываться нули, если иное не установлено Учетной политикой субъекта учета.

Формирование классификационных признаков счетов

Для формирования номеров счетов с такой структурой в справочнике

программы "1С:Бухгалтерия государственного учреждения 8" предусмотрен новый

вид

классификационного признака счета -

АУ и БУ

, а также реквизит

Уточнение показателя

, позволяющий уточнить вид справочника для определения типа последних трех разрядов КПС (разряды 15 -17). Уточняющий показатель может принимать одно из значений:

КРБ

,

КДБ

,

КИФ

или

гКБК

.

В разрядах 1-4 КПС вида АУ и БУ указывается код раздела, код подраздела расходов бюджета.

В разрядах 5 – 14 может указываться код из произвольного классификатора

Аналитический код КПС

Если дополнительные аналитические коды в учреждении не применяются, реквизит Аналитический код КПС можно не заполнять.

В соответствии с уточняющим показателем (КРБ

,

КДБ

,

КИФ)

в разрядах 15-17 указывается код вида расходов,

Код аналитической группы подвида доходов бюджетов или

Код аналитической группы вида источников финансирования дефицитов бюджетов бюджетной классификации Российской Федерации.

При записи КПС ему будет присвоен код, сформированный из составных частей, заданных в группе реквизитов Состав классификационного признака формы КПС .

Напомним, что в форме КПС в обязательном порядке следует указывать дату начала действия КПС . Для КПС вида АУ и БУ следует указать «01.01.2017».

КПС для счетов учета денежных средств

Согласно подпункту «в» пункта 2.1 приложения 2 к приказу Минфина России от 16.11.2016 № 209н "О внесении изменений в некоторые приказы Министерства финансов Российской Федерации в целях совершенствования бюджетного (бухгалтерского) учета и отчетности" (далее – Приложение 2 к Приказу № 209н) пункт 2.1 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. приказом Минфина России от 16.12.2010 № 174н (далее – Инструкция № 174н) дополнен абзацем 9 следующего содержания: «По счетам аналитического учета счета 020100000 "Денежные средства учреждения" в 15 - 17 разрядах номера счета отражаются нули». Аналогичное дополнение внесено Приказом № 209н в пункт 3 Инструкции по применению Плана счетов бухгалтерского учета автономных учреждений, утв. приказом Минфина России от 23.12.2010 № 183н, далее – Инструкция № 183н.

Для формирования номеров счетов группы счетов 201.00 "Денежные средства учреждения" в форме

КПС

КИФ

и

код

раздела и подраздела.

При необходимости можно указать аналитический код КПС .

Следует отметить, что если нет особой необходимости, для счетов группы 201.00 "Денежные средства учреждения" рекомендуется создать только один КПС, который будет автоматически подставляться во всех документах.

КПС для счета 304 01 "Расчеты по средствам, полученным во временное распоряжение"

Согласно подпункту «е» пункта 2.1 Приложения 2 к Приказу № 209н пункт 2.1 Инструкции № 174н дополнен абзацем четырнадцатым следующего содержания: "По счетам аналитического учета счета 030401000 "Расчеты по средствам, полученным во временное распоряжение" в 1 - 17 разрядах номера счета отражаются нули". Аналогичное дополнение внесено Приказом № 209н в пункт 3 Инструкции № 183н.

Для формирования номера счета 304.01 в форме

КПС

достаточно указать уточнение показателя

гКБК

. Остальные реквизиты заполнять не требуется. При записи КПС ему будет присвоен код в виде 17 нулей.

В списке справочника

Классификационные признаки счетов (КПС)

"1С:Бухгалтерии государственного учреждения 8" (редакция 1) появилась новая колонка, в которой для КПС вида

АУ и БУ

приводится уточнение показателя.

Формирование статей Плана ФХД на 2017 г.

С целью отражения плановых назначений по доходам и расходам бюджетные и автономные учреждения в программе "1С:Бухгалтерия государственного учреждения 8" вводят статьи плана ФХД в справочник .

В элементах справочника

Статьи плана поступлений (выбытий)

для статей вида

КРБ

достаточно указать

коды

раздела и подраздела, вида расходов и

КОСГУ

.

Аналитический код КПС , который применяется для ведения аналитики в соответствии с Учетной политикой учреждения.

Требования к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения, утвержденные приказом Минфина России от 28.07.2010 г. № 81н , в редакции от 29.08.2016 № 142н, далее - Требования к Плану ФХД, не содержат требования отражать в Плане ФХД доходы и источники по аналитическим кодам подвидов доходов и источников. Согласно пункту 8.1 Требований к Плану ФХД в Таблице 2 в графе 3 по строкам 110 - 180, 300 - 420 указываются коды классификации операций сектора государственного управления, по строкам 210 - 280 указываются коды видов расходов бюджетов.

Для отражения плановых показателей на счетах бухгалтерского учета в элементах справочника

Статьи плана поступлений (выбытий)

для статей вида

КДБ (КИФ)

помимо

кода

раздела и подраздела классификации расходов необходимо указать коды аналитической группы подвида доходов (источников) и

КОСГУ

.

При необходимости можно указать код из произвольного классификатора Аналитический код КПС , который применяется для ведения аналитики в соответствии с Учетной политикой учреждения.

Изменение структуры Рабочего плана счетов учреждения

Для формирования в программе "1С:Бухгалтерия государственного учреждения 8" номеров счетов с новой структурой в

Учетной политике

бюджетного (автономного) учреждения

на дату

"01.01.2017" следует указать

новую

Структуру Рабочего плана счетов

(реквизит

Структура РПС

формы

Учетная политика учреждения

), в которой для каждого

КФО

должен быть установлен

тип КПС

"

Классификация АУ и БУ

".

Затем на 1 января 2017 г. необходимо перенести остатки на КПС, включающие в разрядах 1-4 код раздела, код подраздела расходов бюджета.

Перенос остатков по КПС на 01.01.2017

С 1 января 2017 года должны применяться новые КПС во всех номерах счетов Рабочего плана счетов бухгалтерского учета. Следовательно, на 1 января 2017 года необходимо выполнить перенос остатков по КПС по всем счетам Рабочего плана счетов бухгалтерского учета бюджетных и автономных учреждений.

По технологии, реализованной в программе "1С:Бухгалтерия государственного учреждения 8", для ведения учета в новом финансовом году в соответствии с кодами бюджетной классификации, установленными на 2017 год, и требованиями к формированию номеров счетов в 2017 г. необходимо выполнить перенос остатков на новые КПС датой 31 декабря 2016 года.

До этого момента в программу должны быть введены все операции 2016 г., которые должны найти отражение в отчете за 2016 г.

Должны быть сформированы регламентированные регистры учета за 2016 г. - журналы операций, главная книга, распечатаны и /или сохранены в файл, подписаны.

Затем оформляются операции по реформации баланса – выполняется закрытие года. Опять формируются журналы операций и главная книга уже с учетом реформации, распечатываются или сохраняются в архиве.

На этом этапе целесообразно сделать архивную копию информационной базы - предназначена для формирования отчетности до переноса остатков по счетам.

И в заключение выполняются операции межотчетного периода – по переносу остатков по неактуальным КПС, которые должны быть оформлены Бухгалтерской справкой (ф. 0504833 ) и также отражены в регистрах учета межотчетного периода.

Перенос остатков по КПС следует выполнять в копии базы, чтобы сохранилась исходная база.

Для переноса остатков по КПС в БГУ1 применяются следующие документы (меню "Сервис - Служебные - Документы переноса остатков по КПС" главного меню программы, интерфейс "Полный" ):

Перенос остатков по КПС;

Перенос остатков по КПС для счетов авансов и расчетов с поставщиками;

Перенос остатков по КПС для счетов учета номенклатуры;

Перенос остатков по КПС для счетов учета ОС;

Перенос остатков по КПС для счетов расчетов с покупателями.

Рекомендуем для ввода документов воспользоваться Помощником "Перенос остатков по КПС" (меню "Сервис - Служебные - Перенос остатков по КПС" ).

В БГУ2 применяется универсальный документ " Перенос остатков по КПС " (раздел "Учет и отчетность", команда панели навигации "Перенос остатков" группы команд "Регламентные операции" ).

Предварительно следует создать КПС в части:

Доходов,

Расходов,

Источников финансирования.

Создание рабочих счетов

При создании рабочих счетов (счетов Рабочего плана счетов учреждения) и выборе КПС в документах устанавливается ограничение по Учетной политике учреждения.

Отражение операций 2017 г.

Следует отметить, что при применении КПС вида " Классификация АУ и БУ ", также как и прежде при применении КПС вида « Бюджетная классификация », все операции 2017 г. следует отражать согласно приложению 2 "Порядок включения кода бюджетной классификации Российской Федерации при формировании номера счета бюджетного учета" к Инструкции по применению Плана счетов бюджетного учета, утвержденной приказом Минфина России от 06.12.2010 № 162н (в редакции Приказа № 209н), с учетом положений пункта 2.1 Инструкции № 174н, пункта 3 Инструкции 183н в редакции Приказа № 209н.

Оформление расчетно-платежных документов бюджетными и автономными учреждениями

В расчетно-платежных документах, оформляемых бюджетными и автономными учреждениями в 2017 году, код бюджетной классификации формируется также, как и в 2016 году.

Пунктом 5 Порядка проведения территориальными органами Федерального казначейства кассовых операций со средствами бюджетных учреждений, утвержденного приказом Федерального казначейства от 19 июля 2013 г. № 11н (ред. от 14.10.2016), далее – Порядок № 11н, установлено, что учет операций со средствами бюджетного учреждения по кассовым выплатам (кассовым поступлениям) осуществляется по кодам видов расходов классификации расходов бюджетов (кодам КОСГУ) (в ред. Приказа Казначейства России от 30.12.2015 № 28н).

В программе реализована настройка вывода кода бюджетной классификации в печатные и электронные формы расчетно-платежных документов.

Настройка формирования кода бюджетной классификации для бюджетных и автономных учреждений производится в справочнике " Лицевые счета " путем установки флажка " "

БГУ1 - закладка " Дополнительные сведения и настройки ",

БГУ2 - группа " Настройки формирования, печати и экспорта документов по счету ".

При установленном флажке " Не выводить код раздела, подраздела (для АУ и БУ) " код бюджетной классификации в печатные и электронные формы расчетно-платежных документов будет выводиться только в части вида расходов (аналитической группы подвида доходов или источников финансирования дефицитов).

Правильное использование КПС - классификационных признаков счетов, в народе больше известные, как КБК - позволяет существенно снизить количество ошибок при заполнении регламентированной отчетности в конфигурации "1С:Бухгалтерия государственного учреждения". Такие формы, как 769 и 710, напрямую зависят от выбранных КПС. Если в течении года вести учет по правилам, то в конце года сдача отчетности не будет проблемой.

КПС в конфигурациях 1С подразделяются на:

- КРБ - "расходные КБК";

- КДБ - "доходные КБК";

- КИФ - "расчетные КБК"

- гКБК - неопределенные (используются при закрытии года и временном распоряжении).

Каждый КПС состоит из 17 разрядов. Первые четыре разряда - раздел, подраздел. Последние три разряда - классификация доходов (КВД), расходов (КВР).

Использование КПС регламентировано Инструкцией 174н и 162н . Некоторые счета используют только один КПС, и никакой другой. Например, у счета 304.01 "Расчеты по средствам, полученным во временное распоряжение" правомерно использовать только КПС вида гКБК, состоящий из всех нулей. У других счетов можно использовать разные виды КПС в зависимости от корреспондирующего счета или целевого назначения.

В этой статье мы хотим создать краткую памятку для бухгалтера. Конечно же эта статья не является инструкцией по бюджетному учету. Она лишь может облегчить выбор того или иного вида КПС в зависимости от счетов.

Итак, приступим.

- Счета группы 100 "Нефинансовые активы", а именно счета 101-105, 111, 114 - Вид КПС: КРБ . в 5-17 разрядах указываются нули . т.е. в состав КПС включается только указание раздела, подраздела. Остальные разряды не заполняются. Хотя на практике в некоторых учреждениях вышестоящие органы заставляют рекомендуют формировать остатки на начало года по нефинансовым активам на "нулевые КБК", а в течение года использовать "расходные КБК". Таким образом, списание и перемещение "прошлогодних" активов должно проходить по нулевым КБК, а приход и движения активов этого года - на расходных КБК. В конце года опять же все остатки на расходных КБК переносятся на нулевые. На наш взгляд это крайне неудобно, в первую очередь из-за путаницы в течение года - текущие остатки "висят" на разных КПС. Ну и увеличение оборотов в следствие переноса по КПС остатков в конце года.

- Счета группы 201 "Денежные средства учреждения" (кроме 201.35) - Вид: КИФ . Все нули , без раздела, подраздела. У этих счетов также часто бухгалтера используют разные КПС: делят по разделам/подразделам и используют "хвосты" 510, 610 "Поступления на/Выбытия со счетов". Последний вариант - использование аналитических групп КИФ у счетов 201 - крайне не рекомендуется использовать. В конце года в Главной книге будут "висеть" остатки по поступлениям денежных средств "черным", а расход - "красным". Согласитесь, такая Главная книга не вызовет одобрения ни у одного проверяющего. Поэтому со счетами 201 рекомендуем использовать "нулевой" КИФ.

- Счет 201.35 "Денежные документы" хоть и входит в группу 201 "Денежные средства учреждения", но использует другой вид КПС. Вид: КРБ . 1-4 разряд - раздел, подраздел. Остальные нули .

- Счет 201.06 "Расчеты с учредителем" предполагает использование вида КДБ со всеми нулями . Хотя в инструкции указывается, что 210.06 должен использовать нулевой КДБ только при КФО 4. При прочих КФО можно использовать КДБ 180, но всё же мы рекомендуем указывать нулевой КПС при всех видах финансирования.

Отдельно нужно разобрать использование КПС у счетов 401.10 "Доходы текущего финансового года" и 401.20 "Расходы текущего финансового года".

У счета 401.10 должен использоваться такой же КПС, как и у корреспондирующего счета, если корсчет использует "доходный КБК". Так например, в проводке начисления доходов от оказания услуг Дт 205.31 Кт 401.10, КПС кредита будет такой же, как и КПС дебета - КДБ 130.

Исключением этого правила являются проводки с "расходными" корсчетами. Например, списание остаточной стоимости основных средств Дт 401.10 Кт 101.ХХ. У счета 101.ХХ как мы упоминали выше, КПС вида КРБ. У счета 401.10 вид КПС всегда КДБ . Поэтому в данном случае правило одинаковых КПС не применяется. Выбор КПС у счета 401.10 в корреспонденции с расходными счетами определяется по КОСГУ счета 401.10. Так в нашем примере про списание остаточной стоимости проводка с КОСГУ выглядит следующим образом: Дт 401.10.172 Кт 101.ХХ.410. При КОСГУ 172 и корсчете 101, 104 у счета 401.10 используется КПС вида КДБ, 15-17 разряды - 410 "Уменьшение стоимости основных средств". При КОСГУ 172 и корсчете 105 у счета 401.10 используется КПС вида КДБ, 15-17 разряды - 440 "Уменьшение стоимости материальных запасов".

В то же время при использовании КОСГУ 180, например при безвозмездном поступлении основных средств, КПС у счета 401.10 будет с аналитической группой 180.

У счета 401.20 вид КПС всегда КРБ. Он будет зависеть от КОСГУ и в основном копируется из КПС корсчета. Стоит отметить, что при корреспонденции 401.20 со счетами 101-105 КПС будет с КВР 000.

Ну и подытожим статью краткой таблицей, которая и будет являться памяткой для бухгалтера.

|

Счета 101-105, 111, 114 |

Вид КРБ. в 5 - 17 разрядах отражаются нули, т.е. КПС вида - раздел, подраздел, остальные нули. |

|

Счета группы 201 "Денежные средства учреждения" (кроме 201.35) |

Вид КИФ. Все нули, без раздела, подраздела. |

|

Вид КРБ. Раздел, подраздел, остальные нули. |

|

|

Счета группы 204 "Финансовые вложения" |

Вид КИФ, КРБ. Все нули, без раздела, подраздела. |

|

Вид КДБ. 15-17 разряды КПС - 410 |

|

|

Вид КДБ. 15-17 разряды КПС - 420 |

|

|

Вид КДБ. 15-17 разряды КПС - 430 |

|

|

Вид КДБ. 15-17 разряды КПС - 440 |

|

|

Вид КИФ. Все нули, без раздела, подраздела |

|

|

Вид КИФ. 1-4 разряд - раздел, подраздел. 15-17 - 510 "Поступление на счета бюджетов" |

|

|

Счет 210.06 (по КФО 4) |

Вид КДБ. Все нули. |

|

Вид гКБК. Все нули. |

|

Счет 401.10.172 (КФО 4) |

Вид КДБ. Все нули. |

|

|

Счет 401.10.172 |

Счета 101, 104 |

Вид КДБ. 15-17 разряды КПС - 410 (либо нули) |

|

Счет 401.10.172 |

Вид КДБ. 15-17 разряды КПС - 440 (либо нули) |

|

|

Счет 401.20.211 |

Вид КРБ. КВР 111, 131 |

|

|

Счет 401.20.212 |

Вид КРБ. КВР 112, 133, 134 |

|

|

Счет 401.20.213 |

Вид КРБ. КВР 119, 139 |

|

|

Счет 401.20.231 |